열려있는 정책플랫폼 |

국가미래연구원은 폭 넓은 주제를 깊은 통찰력으로 다룹니다

※ 여기에 실린 글은 필자 개인의 의견이며 국가미래연구원(IFS)의 공식입장과는 차이가 있을 수 있습니다.

관련링크

본문

2008년 배럴당 140달러를 넘어가던 국제유가가 12월 15일 뉴욕상업거래소의 서부텍사스 중질유 2015년 1월 선물가격이 배럴당 55.67달러로 떨어졌다. 2014년 7월 이후 진행된 국제유가하락은 2013년 국제에너지기구(International Energy Agency)가 에너지전망(Energy Outlook 2013)에서 예측했던 시나리오보다 급격한 하락세를 보이고 있다. 국제에너지기구는 미국을 포함한 북미, 브라질, 러시아 등의 원유 공급 증가를 반영하더라도 2035년까지 배럴당 130달러를 향해 꾸준히 상승하거나, 원유 공급초과 및 기후변화 정책의 강력한 추진을 배경으로 한 저유가 시나리오에서도 배럴당 80달러를 유지할 것으로 예측했었다.

이런 저유가 현상에 대해, 수요, 공급을 중심으로 하는 경제적 분석과 미국의 비전통자원과 사우디와 OPEC의 전통자원 사이의 경쟁으로 보는 구조적 분석은 물론, 2014년 초 우크라이나 사태를 발생시킨 러시아에 대한 실질적 제재수단으로 미국과 사우디아라비아가 저유가를 활용하고 있다는 국제정치적 분석 등 다양한 해석이 이루어지고 있다.

경제적 분석은 셰일가스 등 비전통자원의 생산이 미국을 중심으로 급격히 확대되고 2008년 이후 진행된 고유가 현상으로 인해 석유, 가스 상류부분 투자가 증가하였고 그 결과 전체적인 원유 공급이 증가하고 있다는 공급 측 원인과 리먼 사태의 여파를 좀처럼 회복하지 못하고 있는 국제경기 하락으로 원유에 대한 수요가 감소되고 있다는 수요 측 원인을 제시하고 있다.

구조적 분석은 1870년부터 유지되어 온 미국의 석유시장에서의 패권이 자국 내 생산량 감소로 인해 1970년 초반 이후 사우디아라비아를 중심으로 하는 OPEC 국가들로 이전되었으나, 2000년 후반부터 미국 내 비전통자원 생산 증가에 따라 석유시장의 패권이 다시 미국으로 이전되고 있는 현상을 보이고 있다. 이에 대한 견제로 사우디아라비아가 저유가를 유지하고 있으며, 비전통자원의 생산원가 이하로 국제유가를 끌어내려 미국산 석유, 가스의 경쟁력을 약화시키려 한다는 해석이다.

마지막으로 국제정치적 분석에 따르면, 2014년 초 러시아와 우크라이나의 갈등과 크림반도 복속은 기존 국제질서를 훼손하는 행위였고, 미국을 중심으로 하는 서방은 러시아에 대해 다양한 제재를 시행했으나 그 효과가 미미했다. 이에 미국과 서방은 1990년 소비에트 연방 해체의 핵심적 원인이었던 저유가 정책을 새로운 제재수단으로 선택하게 되었다는 것이다.

석유라는 자원은 고도의 정치적 재화라는 특성을 가지고 있기 때문에 어느 하나의 분석으로 해석될 수 없고 다양한 시각의 분석이 종합적으로 반영되어야 한다. 그렇다면 현재의 저유가 현상은 경제적, 국제정치적, 구조적 원인들이 복합적으로 작용하여 만들어낸 결과로 볼 수밖에 없다.

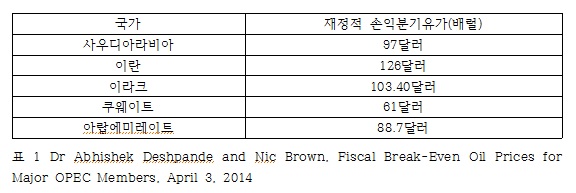

현재의 저유가 현상이 얼마나 지속될지 여부를 판단하는 중요한 요소 중 하나가 주요 산유국들의 재정적 손익분기유가(Fiscal Break-Even Oil Price)이다. 재정적 손익분기유가는 자국의 재정수요를 충족시킬 수 있는 국제유가수준을 의미하는 데, 산유국들은 재정적 손익분기유가 이상으로 국제유가가 유지되기를 원하며 이 보다 낮은 유가가 지속된다면 감산이라는 수단에 합의하게 될 유인이 강해지게 된다.

재정적 손익분기유가의 분석에도 다양한 요소들이 고려되어야 하지만, 대표적인 자료에 따르면 다음 표와 같다.

저유가의 또 다른 중요한 원인인 비전통자원의 생산원가에 대해서도 다양한 주장이 있으나, 배럴당 90달러 이하의 유가가 지속된다면 새로운 투자를 지속하기 어렵다고 본다. 물론 자원의 존재 현황, 생산 인프라의 존재 여부, 수요처와의 거리 등 다양한 요인에 따라 생산원가는 모두 다르게 나타난다. 하지만, 금융권의 시각에서 비전통자원에 대한 투자를 통해 수익을 발생시키기 위해서는 배럴당 80달러가 유지되어야 하며, 여기에 안정적으로 투자 또는 대출금을 회수하기 위해 10달러를 추가하여 총 90달러를 기준으로 삼고 있다. 다만, 텍사스의 이글포드(Eagle Ford Shale) 광구 등에서는 배럴당 53달러가 유지되면 수익이 창출되는 것으로 분석되고 있으므로 광구에 따라 달리 평가될 수밖에 없다.

또 한 가지 유가 하락과 관련하여 중요한 변수는 비전통자원 개발로 인해 증가하고 있는 미국의 일자리이다. 2013년 IHS는 미국의 비전통석유가스의 개발로 인해 2012년 170만개 이상의 일자리가 생성되었으며, 2015년에는 250만개, 2020년에는 300만개로 늘고 2035년에는 350만개까지 확대될 것으로 예측했다. 국제유가가 지속적으로 하락하고 일자리 창출이 어려워지면 미국의 경제성장이 둔화되며 정치적으로 심각한 압박을 받을 수 있다.

따라서 산유국 특히 사우디아라비아가 감당하기 어려운 정도의 재정적 부담이 되고, 미국의 비전통자원개발에 대한 위험이 높아지는 수준으로까지 국제유가가 하락하는 것을 기대하기는 어려우며, 국제유가가 안정을 되찾는 시점은 러시아가 현재의 저유가 상황은 버티지 못하고 손을 드는 때라 할 것이다. 이미 루블화 가치의 폭락으로 러시아의 디폴트가 우려되고 있기 때문에 비정상적 유가폭락은 그리 오래가지 않을 것이다.

국제유가의 하락이 우리나라 경제에 부정적인 영향을 미칠 것이라는 우려가 있다. 단기적으로는 산유국들의 건설 발주 부진 또는 대금지금 지체로 건설사들이 어려움을 겪고, 석유화학 기업들이 고유가에 매입해둔 원유를 처리하기 전까지 어려움을 겪을 수 있다. 하지만, 장기적으로는 석유제품의 원가하락, 자동차 사용 증가, 에너지 요금 하락 등으로 인해 우리나라의 산업경쟁력은 높아질 것이다.

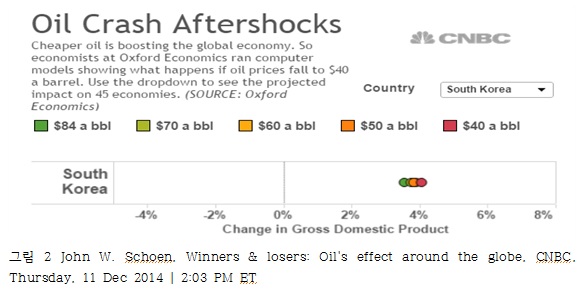

유가하락에 따라 많은 국가들이 부도위험이 높아지는 반면 우리나라는 중국, 일본보다 낮은 아시아 최저의 부도위험국가로 분류되고 있으며, 주가하락도 주요 35개국 중 11번째로 낙폭이 작다는 현상이 긍정적 평가의 증거라 할 것이다. CNBC도 우리나라를 국제유가 하락에 따라 경제성장률이 높아지는 국가로 분류하고 있다.

따라서 저유가를 걱정하기보다는 저유가 상황을 우리나라 경제회복에 어떻게 더 적극적으로 활용할 것인가에 대해 산업별 대책을 수립, 시행해야 하고, 다시 돌아올 고유가 시대에 대비한 국가적 산업구조 개편이 이루어져야 한다. 또한 어렵게 찾아온 저유가 시기에 에너지와 자원의 확보를 위한 노력을 다하여 장래의 고유가에 대비해야 한다. 기회는 왔을 때 잡아야 한다.

- 기사입력 2014년12월21일 22시02분

- 최종수정 2016년02월29일 09시35분

댓글목록

등록된 댓글이 없습니다.