1. 서론

경찰, 소방, 도로나 하천 등 사회기반 정비를 비롯하여 복지, 교육 등 국민생활과 밀접하게 연관된 서비스 제공은 그 대부분을 지방자치단체가 수행하고 있다. 지방자치단체는 산업구조, 인구규모, 지리적 조건 등 처해 있는 환경이 다르므로 각각의 사정을 고려하여 대응하는 형태로 다양한 서비스를 제공하고 있다. 지방자치단체의 다양한 활동을 위해 필요한 재원의 조달 및 지출 등의 경제활동을 지방재정이라고 한다. 중앙정부의 재정은 주체가 하나이나, 지방재정은 모든 지방자치단체의 재정을 포괄하는 지방자치단체 재정의 총칭이다. 지방재정은 중앙정부의 재정과 밀접한 관계를 가지면서 국민경제 및 국민생활에 큰 역할을 담당하고 있다.

지방재정과 관련하여 문제가 되는 것은 지방이 조달하는 수입에 비해 지출이 크다는 점이다. 원칙적으로는 지방공공단체의 재원은 지방세 등 자주재원을 가지고 마련하는 것이 이상적이다. 그러나 세원의 편재 등 여러 이유로 인해 지방자치단체의 자체 재원만으로는 필요로 하는 행정서비스를 충분히 수행할 수 없다는 문제가 있다. 따라서 지역 사회의 구성원에게 필요한 일정 서비스를 제공하기 위해서는, 세수가 적은 지자체에도 재원을 보장하기 위한 기제가 필요하다. 이러한 취지에서 도입된 것이 중앙정부가 지방정부에 재원을 지원하는 지방교부세제도이다.

지방교부세제도에서는, 연도별로 지방교부세 법정률분 등과 지방재정의 수지전망에 따른 소요 재원 사이에 괴리가 발생하는 경우 어떠한 형태로 총액으로서 지방교부세를 비롯한 필요 지방재원을 확보할 것인가가 문제이다. 이러한 문제를 총괄적으로 대응하는 것이 지방재정대책이다. 지방재정대책은 나라마다 다른 형태로 이루어지고 있는데, 우리나라와 가장 유사한 형태는 일본이라고 하겠다.

일본에서는 지방공공단체가 인구나 산업 분포 등의 차이로 인한 지역 간 격차나경기의 동향에 따른 세수의 연도별 격차가 발생하여도, 주민생활에 필요한 행정서비스를 제공한다는 책무를 수행하기 위해, 지방재정을 전체적으로 파악하여 세입과 세출을 전망한 ‘지방재정계획’을 작성하여, 지방교부세를 포함한 지방재정 지원 규모를 결정하는 논의 자료로 사용하고 있다. 본 연구에서는 일본의 지방재정계획이란 무엇이며, 정부 간 재정조정제도로서 어떤 역할을 담당하는지 등에 대해 살펴보기로 한다.

2. 중앙정부와 지방정부 간의 재원 배분

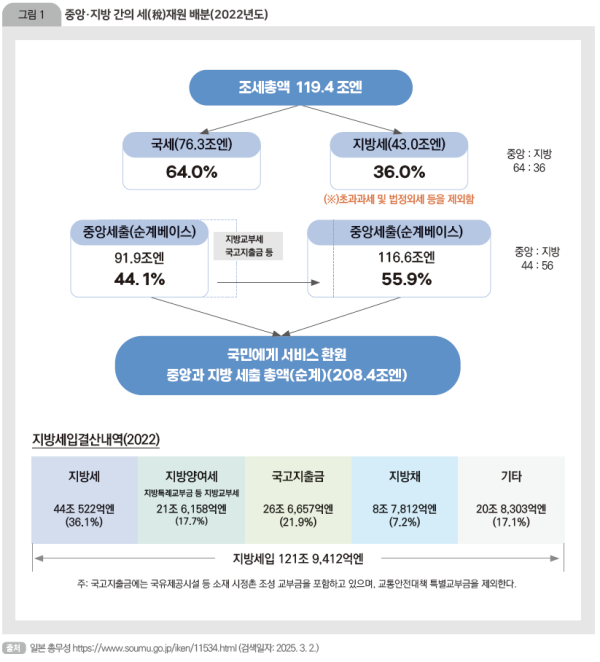

[그림 1]은 2022년도 일본의 중앙정부와 지방정부의 세입과 세출을 나타낸 것이다. 2022년도 조세총액은 119.4조엔인데, 이 가운데 국세가 76.3조엔이며 지방세는 43.0조엔으로 국세와 지방세의 비율은 64:36이다. 세출을 보면 세출 총액은 208.4조엔인데, 이 가운데 중앙 세출은 91.9조엔이며 지방 세출은 116.6조엔으로 44:56의 비율로 지방 세출이 더 많다.

일본의 재정은, 최종지출 베이스에서 중앙과 지방의 비율과, 국민이 부담하는 조세수입 배분에서 중앙과 지방의 비율이 역전되어 있으며, 양자 사이에 큰 괴리가 존재한다. [그림 1]의 하단에 제시된 지방세입 결산내역을 보면, 지방세입 가운데 지방세는 약 44조엔으로 전체 세입의 36.1%이며, 지방교부세 등이 약 22조엔으로 17.7%, 국고지출금이 약 27조엔으로 21.9% 정도 차지하고 있음을 알 수 있다. 지방세출의 40% 정도는 중앙정부로부터의 이전 재원인 지방교부세와 국고지출금에 의존하고 있다.

지방의 주된 수입원인 지방세보다 더 많은 금액이 중앙정부로부터 지원되고 있다는 점은 중앙정부와 지방정부가 재원 측면에서 매우 밀접하게 연계되어 있다는 것을 보여주는 것이라 하겠다. 또한, 결과적으로 지방자치단체의 세수와 세출 사이에 큰 차이가 존재하며, 이 차이를 중앙정부로부터의 이전에 의존하고 있다는 것은, 지자체의 수익과 지출에 대한 부담감을 희박하게 하여 세출 증가를 억제하는 노력을 덜하게 하는 방향으로 작용할 수 있다는 가능성을 배제할 수 없다. 이런 의미에서 효율적인 재원의 활용을 위해서는 정부 간의 재원 배분 방식이 중요한 의미를 지닌다고 하겠다.

재정조정은 세원의 편재에 따른 ‘재정력 격차’, 각 지역의 지리적·사회적 차이에서 기인하는 ‘재정수요의 격차’를 시정하기 위한 관점에서 실시된다. 재정조정제도는 각국의 개별 사정에 따라, 나라마다 다양한 형태를 띠고 있으나, 교부재원을 조달하는방법 및 조정대상으로 분류한다면, 수직적 조정과 수평적 조정을 하고 있는 나라, 재정력 격차를 측정하는 수단으로서 수입 면을 고려하는 나라와 수요 면을 고려하는 나라로 분류할 수 있다. 일본은 중앙정부의 수직적 조정에만 의존하는 재정조정을 실시하고 있으며, 다른 나라와 비교할 때 중앙에 의한 재정조정의 부담이 큰 것으로 알려져 있다.

2000년 이후 일본의 정부 간 재원 배분에서 가장 큰 변화가 있었던 것으로 2005년 고이즈미 정권때 실시한 ‘삼위일체’ 개혁을 들 수 있다. 삼위일체 개혁은 ‘지방이 할 수 있는 것은 지방으로’라는 슬로건을 내세우고, 국세인 지방세의 일부를 개인주민세로 이양, 지방교부세 개혁, 국고보조부담금 개혁을 실시하였다. 그 결과 지방자치단체는 주민세가 증가하면서 세수가 확대되는 한편, 지방교부세, 국고보조부담금은 줄어들었다.1)

삼위일체 개혁으로 2006년도의 세제개정으로 지방교부세율은 법인사업세 감세에 대한 대응으로 법인세의 법정률을 개정하였으며, 사회보장 4경비의 범위에 따른 사회보장급부에서의 중앙과 지방의 역할 분담 등을 감안하여 소비세의 법정률 등을 변경하였다.

가. 지방교부세

지방교부세는 지방공공단체 간의 재원 불균형을 조정하고, 국민이 어느 지역에 거주하고 있어도 일정 서비스를 제공받을 수 있도록 재원을 보장하기 위한 제도이다.지방교부세는 본래 지방 세수입으로 해야 하나, 단체 간 재원 불균형을 조정하고, 모든 지방단체에 일정한 수준을 유지할 수 있도록 재원을 보장한다는 견지에서, 국세로써 중앙정부가 징수하고, 일정의 합리적인 기준에 의해 재배분하는, 말하자면 ‘중앙정부가 대신하여 징수하는 지방세’라고도 할 수 있다. 일본의 경우 2024년 현재 지방교부세의 재원으로는 소득세·법인세의 33.1%, 주세의 50%, 소비세의 19.5%, 지방법인세 전액으로 구성된다.2) 지방교부세는 보통교부세와 특별교부세의 두 종류가 있는데 지방교부세의 94%는 보통교부세이며, 특별교부세는 6% 정도이다.

보통교부세액은 아래의 식과 같이 정해진다.

• 지자체별 보통교부세액 = (기준재정수요액–기준재정수입액) = 재원부족액 • 기준재정수요액 = 단위비용 (법정) × 측정단위 (국세조사인구) × 보정계수 (한랭지 보정 등) • 기준재정수입액 = 표준적인 지방세수입 × 75/100 (원칙적으로) + 지방양여세 등 |

보통교부세액을 결정하는 요인에 대해 살펴보면 다음과 같다.

1) 기준재정수요액

기준재정수요액이란, 각 지방단체의 재정수요를 합리적으로 측정하기 위해, 해당 단체에 대해 「지방교부세법」 제11조3)의 규정에 의해 산정한 금액이다.

기준재정수요액의 표준적인 수준의 구체적 근거가 되는 것은 지방재정계획에 제시된 세출의 내용과 수준이다. 지방재정계획은 국가재정 및 국가경제 등과의 관련을 유지하면서, 지방재정과 관련한 기본적인 방침과 그 표준적인 모습을 나타낸 것으로, 기준재정수요액은 이 지방재정계획에 포함되어 있는 급여비, 사회복지관계비, 공공사업비, 단독사업비 등의 내용을 기초로 하여 산정된다.

표준적인 내용을 반영하고 있으므로 기준재정수요액은 각 지방단체의 지출 실적(결산액)도 아니며 실제로 지출하려고 하는 금액(예산액)도 아니다. 실적이 아니라 표준적인 금액으로 산정하는 이유는, 지방교부세는 각 지방자치단체의 재원 부족분을 공평하게 보전하기 위한 목적으로 교부되는 것이기 때문이다. 가령 구체적인 실적을 그 재정수요 산정에 사용한다고 하면, 개별 사정이나 독자적인 판단에 근거하여 산출한 금액을 포함하게 되는데, 이는 지자체 사이에 불공평한 결과를 일으킬 수 있다. 따라서, 기준재정수요액은 지방자치단체 개개의 구체적인 재정지출 실태를 감안하지 않고, 그 지방자치단체의 자연적·지리적·사회적 조건에 대응하는 합리적이며 타당한 수준을 재정수요로 산정한다.

아울러, 기준재정수요액은 지방자치단체에 필요한 일반재원으로서 재정수요액을 나타낸 것으로, 기준재정수요액을 산정할 때는 목적세, 국고지출금, 사용료·수수료, 부담금·분담금 등의 특정 재원으로 충당하는 재정수요는 제외한다.

2) 단위비용

재정수요는 각 지방단체의 측정 단위에 ‘단가’를 곱하여 산정되는데, 이 측정 단위에 곱하는 단가를 단위비용이라고 한다. 「지방교부세법」 제2조 제6호에서는 단위비용은 ‘표준적 조건을 갖춘 지방단체가 합리적이며 타당한 수준에서 지방행정을 수행하는 경우 또는 표준적인 시설을 유지할 때 필요한 경비를 기준’으로 한다고 규정하고 있으며, 아래의 식과 같이 산정한다.

단위비용 = (표준단체의 표준적 세출 –국고보조금 등의 특정 재원)/표준단체의 측정 단위 수치 = 표준단체의 표준적인 일반재원 소요액/표준단체 측정 단위 수치 |

3) 보정계수

기준재정수요액 산정에는 모든 도도부현 또는 시정촌에 비목별로 동일한 단위비용이 적용된다. 그러나, 실제 각 지방자치단체의 측정 단위당 행정비용은 자연적·사회적조건의 차이로 인해 큰 차이가 있으므로, 이런 행정비용의 차이를 반영하기 위해, 그 차이로부터 발생하는 이유별로 측정 단위의 수치를 증가시키기도 감소시키기도 한다. 이것이 측정 단위 수치의 보정이며, 보정에 사용하는 곱하는 비율을 보정계수라고 한다.

4) 기준재정수입액

기준재정수입액은 각 지방단체의 재정력을 합리적으로 측정하기 위해 해당 지방단체에 대해 「지방교부세법」 제14조4) 규정에 의해 산정한 금액이다. 구체적으로는 지방자치단체의 표준적인 세수입의 일정 비율에 의해 산정되는 금액이다. 지방교부세제도가 표준적인 행정 서비스를 유지하기 위해 필요한 경비의 재원을 지방자치단체에 보장하는 것을 목적으로 하는 이상, 기준재정수요액을 산정하는 경우와 마찬가지로 기준재정수입액의 산정도 객관적이며 합리적으로 산정하여야 한다. 이를 위해 「지방교부세법」에서는 ‘표준적인 일반재원으로서의 기준재정수입액’이 합리적으로 산정될 수 있도록, 그 산정 방법의 기본적 사항에 대해 법률로 정하고 있다.

5) 지방교부세 산정 규칙(rule)

지방교부세를 산정하는 데 있어 적용되는 룰은 ‘절반의 룰’과 지방일반재정총액 ‘실질 동 수준 룰’의 두 가지가 있다. 먼저 절반 룰은 지방재정계획의 세출세입 차이(gap)에 대해, 교부세 법정률분 등을 충당해도 잔여(=절반대상 재원부족)가 발생하는 경우, 중앙과 지방이 반반을 보전하는 것으로 하고, 중앙분은 지방교부세의 특례가산, 지방분은 임시재정대책채로 부담한다는 것이다.

한편 지방일반재원총액 “실질 동 수준” 룰은 지방의 세출수준에 대해서는 중앙의 일반세출 형태와 기조에 맞추면서, 일반재원 총액(=지방세, 지방양여세, 지방교부세 지방특례교부금 등, 임시재정대책채의 합계)에 대해 전년도 지방재정계획 수준보다 적지 않도록 실질적으로 같은 수준을 확보한다는 것이다. 이 룰은 2011년도에 도입된 이후, 여러 차례 적용·갱신을 하고 있으며, 현재는 ‘경제재정운영과 개혁의 기본방침 2021’에 근거하여, 2024년도까지 적용하도록 하고 있다.

나. 예산편성과 지방대책

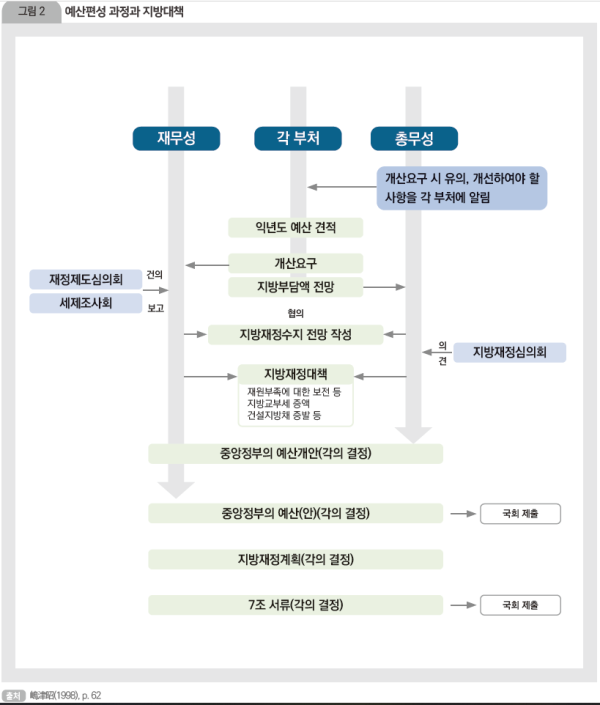

[그림 2]는 일본 정부의 예산편정 과정 및 지방대책 수립 과정을 나타낸 것이다. 중앙정부의 예산편성 과정을 보면, 각 부처는 다음해 예산 요구를 당해 연도 8월 말까지 재무성에 제출한다. 동시에 보조사업과 같이 지방자치단체도 부담하는 사업에 대해서는 총무성에 조서를 제출한다. 이상의 요청을 받아 재무성은 예산편성 작업을,총무성은 지방재정계획 책정 작업을 시작한다. 총무성이 재무성과 교부세 규모를 논의할 때 요구의 근거자료로 주로 사용하는 것이 지방재정계획이다. 제3장에서 자세히 설명하겠지만, 지방재정계획은 각 자치단체별 표준적인 세입과 세출을 전국 단위로 합산한 것으로, 이를 바탕으로 지방재정수지에 대해 전망하여 여기에 과부족이 발생하면 이에 대한 해소책을 강구하여 수지의 균형을 맞추는 재원 대책이 강구된다. 이 과정을 ‘지방재정대책’이라고 한다.

수지 균형을 위한 재원대책은, 각 연도의 지방재정 상황에 따라 다양한 방법이 강구되나, 주로 지방교부세율의 개정과 같은 제도 개정, 교부세 및 양여세 교부금 특별회계(교부세특별회계)의 자금운용부로부터의 차입에 의한 교부세 총액의 증액, 재원 부족에 대처하기 위한 건설지방채 증발 등의 방안을 중심으로 실시된다.

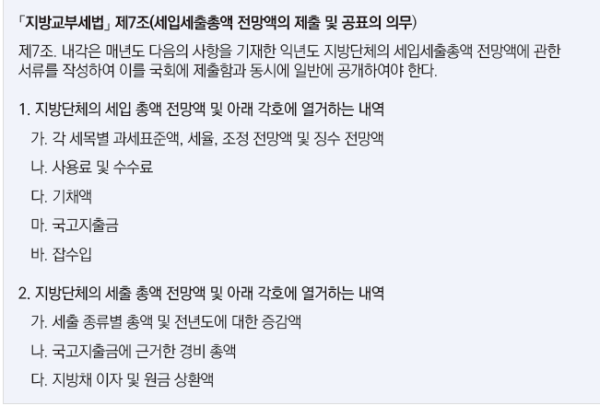

지방재정대책이 완료되면 중앙정부 예산안과 지방재정계획이 각의 결정을 거쳐 국회에 제출되고 국회에서 이를 승인하게 된다. 지방의 재원 부족에 대한 보전, 지방교부세, 건설지방채 등에 대한 내용이 결정되면 중앙정부는 예산안을 작성, 각의 결정을 거쳐 국회에 제출한다. 중앙정부의 예산안과 같이 지방재정계획도 작성되어 각의결정을 거치며, 「지방교부세법」 제7조에 제시된 세입·세출 총액 전망액 등에 관한 서류가 작성되며 각의 결정을 거쳐 국회에 제출된다.

3. 지방재정계획

가. 지방재정계획의 정의 및 제정 경위

지방재정 가운데 지방공공단체의 일반회계와 공영사업회계를 제외한 특별회계를 합한 것을 ‘보통회계’라 하며, 중앙정부의 일반회계에 대응한다. 내각은 중앙정부의 예산편성 과정과 함께 동시에 그 보통회계의 다음연도 세입세출 총액을 예측하여,‘「지방교부세법」 제7조의 규정에 근거하여 작성된 다음연도의 지방단체의 세입세출 전망액’으로 결정하여, 국회에 제출하고 있다. 이것을 통상 ‘지방재정계획’(地方財政計画)이라 한다.

앞 절에서 살펴본 바와 같이 지방재정계획은 지방재정대책을 통해 책정되나, 통상적으로 중앙정부의 예산편성이 종료된 후 약간의 시간을 두고 각의 결정되어 국회에 제출되고 일반에 공개된다. 지방재정계획은 ‘계획’이라는 명칭이 붙어 있으나, 실제로는 “정부에 의해 작성된 다음연도 지방자치단체의 세입 및 세출 총액 전망”이며,「지방교부세법」 제7조에 의해 작성되는 모든 서류를 포함하는 것이다.

지방재정계획은 지방에 대한 재정적 지원 강화를 도모하기 위해 1947년에 처음 책정되었다. 지방이 무엇인가 사업을 하려고 하면 어떻게 재원을 조달할 것인가가 문제가 되므로 이 문제를 해결하기 위해 도입된 것이다. 제2차 세계대전 이후 의무교육이 6년에서 9년으로 확대되었는데, 교육을 지방자치단체가 담당하게 되었으며, 이때 의무교육의 확대에 따른 비용이 어느 정도인가를 계산하기 위해 지방재정계획이 도입된 것이 최초의 사례이다.

1950년에 샤우프(Shoup) 권고5)가 작성되었는데, 이 샤우프 권고에 근거하여 창설된 지방재정 형평교부금제도에서는 지방의 재원부족액을 중앙정부가 형평교부금(衡平交付金)으로 보장하도록 하였다. 형평교부금 규모를 계산하기 위해 전국 지방자치단체가 필요로 하는 지출액 총액을 개별 지자체별로 제출하게 하여 합산하고자 하였으나, 개별 지자체별로 필요 지출액을 정확히 산출하는 것이 불가능하였기 때문에, 전국 단위로 추계하는 교부세 분배 방식을 선택하였는데, 이때 사용된 수단이 지방재정계획이다. 즉 지방재정계획은 지방의 요구를 통제하기 위한 것이 아니라 교부세의 총액을 확실하게 확보하기 위해 도입된 것이라고 할 수 있다.

그러나 1950년대 전반에는 이 지방재정계획에서 표준재정규모나 수입 산정방법을 둘러싸고 중앙정부와 지방 사이에 분쟁이 끊이지 않았다. 이 때문에 1954년에 지방교부금제도가 발족하고, 국세의 일정 비율이 지방조정 보장재원으로서 교부되게 됨에 따라 지방재정계획과 중앙정부의 지방으로의 재원보전 사이에는 직접적인 관계가 없어졌다. 단, 지방교부세 제도하에서도 지방교부세의 매년도 총액이 지방단체의 재원부족액 총액과 현저하게 다를 경우에는 지방재정 또는 지방행정과 관련한 제도의 개정, 또는 지방교부세율을 변경하도록 되어 있어 (「지방교부세법」 제6조의 3 제2항 6) ), 지방재정계획에는 여전히 그 중요한 근거로서의 역할이 남아있었다.

나. 지방재정계획의 책정과 역할

‘지방재정계획’은 매년 중앙정부의 예산편성에 맞춰서 정부 예산안의 발표 후에 총무성에 의해 작성·공표된다. 이 계획의 법적 근거는 「지방교부세법」이며, 직접적으로는 지방교부세 총액을 결정하기 위한 기본 자료로서 작성되는 것이며 ‘지방단체의 표준적인 세입·세출 총액의 전망액’이다.7)

1) 책정

지방재정계획의 책정은 중앙정부의 경제에 대한 전망 등을 참고로 하면서, 중앙정부의 예산편성과 동시에, 세제개정 동향, 특히 지방교부세를 둘러싼 조치, 중앙정부의 각종 예산편성이나 신규 시책의 상황, 지방 단독사업의 규모, 국고보조부담률의 변경 등을 감안하여 총무성과 재무성의 협의를 중심으로 추진되어 각의 결정을 거쳐 통상 2월에 국회에 제출된다.

지방재정계획에 포함되는 내용을 살펴보면, 지방재정계획은 지방공공단체의 해당연도의 실제 수입 및 지출의 요구액을 합한 것이 아니라, 객관적으로 추측되는 통상수준의 경비와 수입, 즉 “표준적인 세입과 세출 총액”을 합산한 것이다. 표준적인 재정지출, 수입을 산출하는 것이므로 초과과세분이나 법정외 보통세수분은 지방재정계획에서 제외된다. 또한, 국가공무원의 급여 수준을 초과하는 급여비, 국고보조사업에 관한 소위 초과부담도 포함되지 않으며, 일반적이지 않은 채권(퇴직수당채 등)도 지방재정계획에서 제외된다. 이러한 성격으로 인해 지방재정계획이 반드시 현실의 세입·세출을 정확히 반영하는 것은 아니다.

지방재정계획은 당초예산 기준으로 합산하게 되어 있어, 중앙정부의 당초 예산에 맞추어 책정하도록 되어 있다. 지방재정계획은 지방공공단체의 단년도 수지를 나타낸 것으로, 단년도의 수지 균형을 맞추는 것을 목적으로 하므로, 전년도의 이월사업비, 잉여금 적립금 등은 포함되지 않는다. 그러나, 법령으로 정하는 경비부담 구분에 의거하여 여타의 회계로 일반회계에서 이전되는 이월금은 지방재정계획에 계상된다.

지방의 표준적 세수와 지출을 제시하여 교부세 산정의 근거 자료로 사용되고 있는 지방재정계획은 정의상 지방이 필요로 하는, 즉 각 지자체의 요구를 합산한 것으로 이해되기 쉬우나, 지방재정계획은 지방의 요구를 합산한 것이 아니라 표준적인 세출과 세입을 나타낸 것이다. 따라서 지방재정계획에는 초과과세와 법정외과세가 포함되어 있지 않기 때문에, 자치단체의 필요에 의해 자신들이 하고자 하는 사업은, 지방교부세에 반영되지 않으므로, 법정외과세 혹은 초과과세로 수행해야 한다.

지방재정계획대로 집행이 되었는가에 관한 관리 감독은 총무성이 결산을 통해 실시하고 있으며, 구체적인 사업의 지출이나 개별 항목에 대해서는 중앙정부가 감독이나 권고를 하지는 않는다. 지방재정계획은 1년을 단위로 매년 새롭게 작성되는 것으로, 3년이나 5년을 단위로 작성하는 것에 대해서도 논의가 있었으나, 수시로 변동하는 경기와 세수를 반영하기 위해 매년 작성하고 있다. 마지막으로 「지방세법」과 「지방교부세법」은 국회 의결 사항이나, 지방재정계획은 국회의 의결 사항은 아니며,각료회의에서 보고하면 된다.

2) 역할

지방재정계획을 책정하는 의의로는 일정 규칙에 따라 지방재정 전체의 수지 전망액이 명확히 제시됨에 따라 지방세 및 재정 제도의 개정, 지방교부세율에 대한 합리적인 검토를 할 수 있게 되고, 이에 따라 지방재정의 건전한 운영을 위해 필요한 조치를 할 수 있다는 것을 들 수 있다. 여기어 더하여 중앙정부의 경제 운영, 예산·세제 개정, 각종 장기 계획 등과 정합성을 유지하는 지방재정 시책을 도모할 수 있다는 점과 지방단체에 표준적인 지방재정이 갖추어야 할 모습을 제시할 수 있다는 점 등도 지방재정계획이 제공하는 이점이라고 할 수 있다.

지방재정계획에서는 도도부현과 시정촌의 구별 없이 전 지방자치단체를 하나로하여 보통회계의 당초 예산에 대해 단년도 베이스로 표준 세입·세출액이 산출된다. 지방자치단체의 세입〮세출을 도도부현과 시정촌을 구분하지 않고 모두 합한 형태로 제시되므로, 도도부현 지출금과 같은 도도부현과 시정촌 간의 재정자금의 흐름을 파악할 수는 없다.

중요한 것은 지방재정계획은 지방의 요구를 통제하기 위한 것이 아니라, 지자체의 세입과 세출을 계산하여 부족분을 산출하여, 교부세의 총액을 확실히 확보하기 위해 활용된다는 것이다.

이러한 지방재정계획의 역할로는 첫째, 국가재정 및 국민경제 등과의 정합성 확보, 둘째, 지방단체가 표준적인 행정수준을 확보할 수 있도록 지방재원을 보장, 셋째,지방단체의 매년도 재정운영의 지침 등을 들 수 있다. 이 가운데 첫 번째의 역할은 중앙정부의 매년도 예산편성을 받아 예산에 포함되어 있는 시책을 구체화함과 동시에 지방재정과의 조정을 꾀하는 것을 의미한다.

다. 정부예산과 지방재정계획

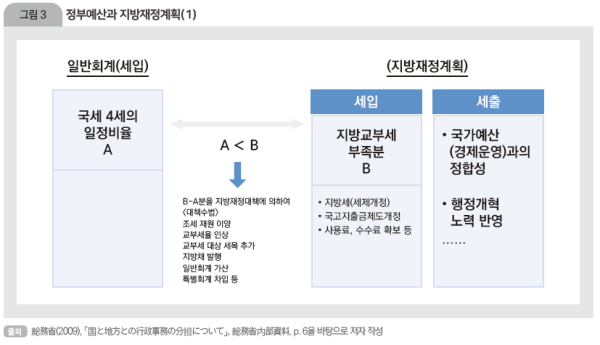

지방재정계획의 책정 과정에서 다음연도의 지방재정수지를 예상하고,「지방교부세법」 제6조8)에 규정된 교부세 총액으로 수지가 균형을 이루고 있는지를 검증할 수 있다(그림 3). 즉, 수지 부족이 예상될 경우 이에 대처하기 위한 방책(지방재정대책)을 강구할 수 있는 것이다. 구체적으로 설명하면, 일반회계에서 국세 4세(소득세, 주세, 법인세, 소비세)의 일정 비율을 지방교부세로 배분하게 되는데, 이때 배분된 지방교부세가 지방의 세입과 세출을 고려할 때 그 부족분을 지방재정대책으로 보완하는 것이다.9)

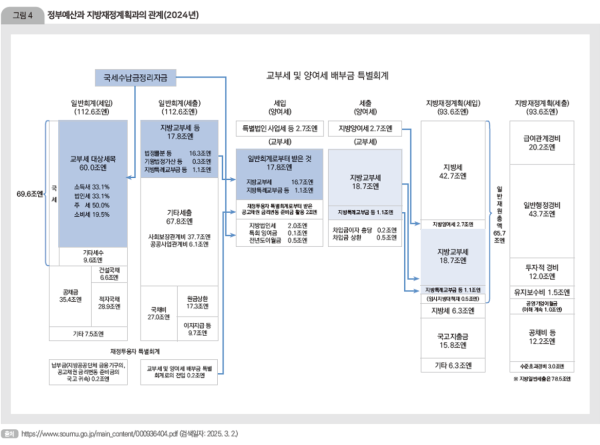

지방교부세의 총액 결정의 기제(mechanism)를 정부예산과 지방재정계획과의 관계를 2024년의 예를 들어 살펴본 것이 [그림 4]이다. 그림에서 왼쪽 2개는 중앙정부의 일반회계, 가운데 2개는 중앙정부의 교부세특별회계, 오른쪽 2개는 지방재정계획이다.

교부세특별회계에는 일반회계의 세입인 국세수입 가운데 법정률분이, 일반회계의 세출에는 지방교부세 교부금으로 계상되어 산입된다. 그 내역을 보면 일반회계의 세출에서는 국세 4세의 법정률분 16.3조엔 외에, 기왕(旣往)법정가산 0.3조엔, 지방특례교부금 등의 1.1조엔의 가산조치가 반영되어 있다. 이 외에도 중앙정부의 제도변경에 따라 발생하는 재정수요의 추가나 재원 부족에 대하여, 지방재정의 일반재원 보전을 위해 마련된 지방특례교부금이 지방교부세에 준하는 것으로 존재한다.

교부세특별회계의 세입인 지방교부세 교부금이 일반회계로부터 교부세특별회계로 산입되는 것과 달리, 지방양여세는 일반회계를 경유하지 않고 국세수납금 정리자금으로부터 산입되는데, 이를 교부세 특별회계로부터의 직접 산입이라고 한다. 지방법인세, 특별회계잉여금, 전년도 이월금이 이에 해당한다.

교부세특별회계의 세출 재원으로서의 지방교부세는 일반회계로부터의 이월금에 더하여, 전년도부터의 이월금이나 잉여금, 또는 착오 등으로 반환되는 자금에 더하여 교부세특별회계 차입금의 해당 연도 원리금 상환분을 차감한 금액 18.7조엔이다.이 세출 측면에서의 지방교부세 18.7조엔이 지방재정계획의 세입에서 계산된 지방교부세 18.7조엔과 일치한다.

[그림4]에서는 교부세특별회계로부터 지방재정계획으로 이월되는 것처럼 보이나, 지방재정계획은 회계가 아니므로, 지방재정계획으로 이월되는 것은 아니다. 지방재정계획은 당해연도의 지방교부세 소요액의 근거를 제시한 것이다. 지방교부세는 지방교부세특별회계로부터 전국의 지방자치단체에 교부된다. 지방재정계획에서는 세입과 세출이 일치한다. 지방교부세는 지방재정계획의 수지를 일치시키는 조정 항목의 역할을 하는 것이다. 최근에는 지방교부세의 재원 부족이 빈번히 발생하고 있어 임시 재정대책으로 보전하고 있다.

4. 요약 및 시사점

국민들이 일상을 유지하는 데 필요한 행정 서비스를 각 지방자치단체가 수행하고 있으며, 이러한 업무가 효율적으로 수행되기 위해서는 그 지역의 많은 사회적·문화적·경제적 배경을 감안하여 이루어져야 한다. 그러나 문제는 이러한 많은 업무를 수행하기 위해서는 비용이 필요하며, 이 비용을 법률이 정하고 있는 지자체의 수입만으로는 충분히 마련하기 어렵다. 이러한 점은 일본이나 한국 모두 마찬가지라고 할 수 있다.

한 나라의 국민으로서 필요로 하는 일정한 정도의 서비스를 제공하는 데, 지방자치단체의 수입만으로는 그 지출을 충분히 감당할 수 없는 것이 일반적이므로, 중앙정부는 중앙정부의 수입을 일정한 규칙에 의해 각 지방에 배분하고 있는데, 그 배분 방식은 나라마다 다르다.

일본에서는 중앙정부가 모든 지방공공단체에서 법정 의무지출 사업 등을 원활하게 실시하기 위해 필요한 재원을 보장할 목적으로, 매년 내각에 의해 다음해의 지방공공단체의 표준적인 행정수준과 관련된 세입세출총액 전망액에 관한 서류-지방재정계획이 책정되고 있다.

총무성은 중앙정부의 예산편성 작업과 병행하여 지방재정계획 책정 작업을 진행하여, 익년도의 지방재정 전체 수지를 산정하고, 필요로 하는 재원과의 과부족이 발생하는 경우에는 이를 메우기 위한 재원대책을 실시한다. 이 재원대책이 재방재정대책이며, 중앙정부의 개산(槪算)결정에 앞서 총무성과 재무성이 여러 번의 절충을 거쳐 결정된다.

구체적으로는 지방채의 증발이나 중앙정부의 일반회계로부터 가산 등의 재정조치가 강구되며, 이러한 지방재정계획 책정을 통해 지방재정 전체로서 표준적인 행정수준을 확보하기 위한 재원을 보장하는 구조이다.

우리나라의 경우 1988년에 제정된 「지방재정법」에 따라 중기지방재정계획을 작성하고 있다. 중기지방재정계획은 전 지방자치단체에 대해 행정안전부가 지침을 시달하는 것을 시작으로, 자치단체에서 수립하고, 지방의회 보고, 행정안전부의 종합계획작성을 거쳐 국무회의에 보고된다. 일본의 지방재정계획과 가장 큰 차이점은 단년도가 아니라 5년에 대한 계획이라는 점이다. 단, 5년에 대한 계획을 포함하고 있으나 매년수정·보완을 하는 연동화(rolling plan)를 운영하고 있다. 투융자, 지방채 발행의 사전기준으로 제시되며, 계획 작성만이 법적 의무 사항이며 준수를 강제하지는 않는다.

지방재정과 관련하여 문제가 되는 점은, 지방교부세가 2010년 약 28조원에서 2020년은 50.3조원, 2023년은 75.3조원으로, 내국세 증가율보다 빠른 속도로 증가하고 있다는 점이다. 물론 지방교부세는 필요한 서비스를 제공하기 위해 집행되는 것이므로 증가하는 것이 반드시 나쁘다고는 할 수 없으나, 인구구조의 고령화를 비롯하여 사회복지에 대한 요구가 증가하면서 사회보장의 필요성이 증대하면 사업을 담당하는 지방정부는 사회보장과 관련한 재원을 더욱 요구할 것으로 예상된다. 중앙정부는 필요한 사회보장을 유지하면서 지출이 확대되는 것을 억제해야 하는 어려운 선택을 해야 하는 입장이다.

지방재정계획의 기능으로 가장 중요한 것은 일정한 규칙에 의해 표준적인 재정수입 및 지출액을 전망하고, 이에 근거하여 지방교부세의 총액을 결정하는 것이다. 지방교부세 총액의 결정은 지방자치단체의 필요 수요액을 정확히 파악하여 결정해야 하는 것이 당연하나, 많은 지자체의 수입과 지출을 정확히 파악하여 예산편성이라는 제한된 시간 내에 정확히 파악하여 이를 결정하는 것은 지극히 어려운 일이다. 따라서 주어진 시간 내에 통일된 형태로 일관적인 재정 과부족을 파악하여 지방교부세 총액을 결정하는 논의의 자료로 사용하고 있는 일본의 ‘지방재정계획’과 같은 형태의 수단도 정부 간 재정의 효율성을 제고하는 하나의 방법이 될 수 있다고 여겨진다. <KIPF>

-----------------------------------------------------------------------------------------------------------------------------------

1) 총무성에 의하면, 삼위일체 개혁으로 인해 각 지방자치단체의 재원은 2004~2006년 사이에 세원이양으로 약 3조엔, 국조보고부담금 개혁으로 약 4.7조엔 증가하였으며, 지방교부세 개혁으로 지방교부세는 약 5.1억엔이 감소한 것으로 분석하고 있다.(総務省, 「国から地方えと税源移譲」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/pdf/060207_f.pdf, 검색일자: 2025. 3. 18.)

2) 2015년 이전에는 담배세의 일정 부분도 지방교부세의 재원으로 활용되었으나, 2015년 제외되었다. 지방교부세률의 변천에 대해서는 [부록 1]을 참조하기 바람

3) 기준재정수요액은, 측정 단위 수치를 「지방교부세법」 제13조의 규정에 따라 보정하고, 이를 해당 측정 단위별로 단위비용을 곱하여 얻어진 금액을 해당 지방단체에 대해 합산한 금액으로 한다.

4) 일본의 「지방교부세법」 제14조의 내용은 매우 길고 방대하여 본고에서 그 전체 내용을 제시하는 것은 적절하지 않다고 판단하여 수록하지 않으나, 이에 대해 관심이 있는 독자는 https://laws.e-gov.go.jp/law/325AC0000000211#Mp-At_14를 참조하기 바람

5) 샤우프사절단 일본세제보고서 (Report On Japanese Taxation By The Shoup Mission), 통상 샤우프 권고는 연합군 최고사령부(GHQ)의 요청에 의해 1949년에 결정된 칼 샤우프(Carl Shoup)를 단장으로 하는 일본세제사절단에 의한 일본세제에 관한 보고서이다.1949년과 1959년의 2개의 보고서가 있으며 일본의 전후 세제에 지대한 영향을 미쳤다.

6) 제6조의3(특별교부세액의 변경 등) 매년도분으로 교부해야 할 보통교부세의 총액이 제10조제2항 본문 규정에 의해 각 지방단체에 대해 산정한 금액의 합산액을 초과하는 경우에는 해당 초과액은 당해 연도의 특별교부세의 총액에 가산하도록 한다. 매년도분으로 교부해야 할 보통교부세의 총액이 계속하여 제10조 제2항 본문 규정에 따라 각 지방단체에 대해 산정한 금액의 합산액과 현저하게 다를 경우에는, 지방재정 또는 지방행정에 관한 제도의 개정 또는 제6조 1항에서 정한 율(率)의 변경을행 하도록 한다.

7) 지방재정계획의 구체적인 형태는 [부록 2]를 참조하기 바람

8) 제 6조 소득세 및 법인세 수입액의 각각 백분의 33.1, 주세 수입액의 백분의 50, 소비세 수입액의 백분의 19.5 및 지방법인세 수입액으로 교부세로 한다. 매 연도분으로 교부해야 할 교부세 총액은, 당해연도의 소득세 및 법인세 수입전망액의 각각 백분의 33.1, 주세 수입전망액의 백분의50, 소비세 수입 전망액의 백분의 19.5 및 지방법인세의 수입전망액에 상당하는 금액의 합산액에 당해연도의 전년도 이전 연도에서의 교부세로, 아직 교부되지 않은 교부세액을 가산하고, 또는 당해 전년도 이전 연도에 교부해야 했던 금액을 초과하여 교부한 금액 상당분을 합산액에서 감액한 금액으로 한다.

9) [그림 3]에서 재원이 남는 경우, 즉 A>B인 경우는 버블 경기 시기 등 극히 제한적인 시기에 나타났다. 이 경우 지방재정계획의 세출을 통상적인 수준 이상으로 증가시킬 수 있으므로 지방자치단체에서는 세출을 증가시키는 경우가 많았다. 그러나 후일 불필요한 세출을 증대시켰다는 비난이 많았다.(神野·小西, 2014, p. 86)

<참고문헌>

이창균, 『외국의 지방재정제도: 일본의 삼위일체개혁과 정부간 재정관계 개선과제』, 한국지방재정공제회, 2004.

金炫樹, 「韓日間の地方交付税 制度の比較研 究」, V.R.F. Series No. 456, 日本貿易振興機構 アジア経済研究所, 2010.

佐藤主光, 『地方税 改革の経済学』, 日本経済新聞社, 2011.

嶋津昭 編, 『図説 地方財政 平成10年度版』, 東洋経済新聞社, 1998.

神野直彦·小西砂千夫, 『日本の地方財政』, 有斐閣, 2014.

財務省, 『地方財政(参考資料)』, 2023.

(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20231004/02.pdf)

財務省, 『図説 日本の財政』, 2009, 2018, 2023.

財務省, 『地方財営(参考資料)』 (검색일자: 2025. 3. 2.)

総務省, 地方財政制度(https://www.soumu.go.jp/iken/11534.html) (검색일자: 2025. 3. 2.)

総務省,「国から地方えと税源移譲」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/pdf/060207_f.pdf (검색일자: 2025. 3. 18.)

総務省, 「国と地方との行政事務の分担について」, 総務省内部資料, 2009.

<ifsPOST>

※ 이 글은 한국조세재정연구원(KIPF)이 발간한 [2025 재정포럼 4월호 346호] ‘현안분석’에 실린 것으로 연구원의 동의를 얻어 게재합니다. <편집자> |

1. 서론

경찰, 소방, 도로나 하천 등 사회기반 정비를 비롯하여 복지, 교육 등 국민생활과 밀접하게 연관된 서비스 제공은 그 대부분을 지방자치단체가 수행하고 있다. 지방자치단체는 산업구조, 인구규모, 지리적 조건 등 처해 있는 환경이 다르므로 각각의 사정을 고려하여 대응하는 형태로 다양한 서비스를 제공하고 있다. 지방자치단체의 다양한 활동을 위해 필요한 재원의 조달 및 지출 등의 경제활동을 지방재정이라고 한다. 중앙정부의 재정은 주체가 하나이나, 지방재정은 모든 지방자치단체의 재정을 포괄하는 지방자치단체 재정의 총칭이다. 지방재정은 중앙정부의 재정과 밀접한 관계를 가지면서 국민경제 및 국민생활에 큰 역할을 담당하고 있다.

지방재정과 관련하여 문제가 되는 것은 지방이 조달하는 수입에 비해 지출이 크다는 점이다. 원칙적으로는 지방공공단체의 재원은 지방세 등 자주재원을 가지고 마련하는 것이 이상적이다. 그러나 세원의 편재 등 여러 이유로 인해 지방자치단체의 자체 재원만으로는 필요로 하는 행정서비스를 충분히 수행할 수 없다는 문제가 있다. 따라서 지역 사회의 구성원에게 필요한 일정 서비스를 제공하기 위해서는, 세수가 적은 지자체에도 재원을 보장하기 위한 기제가 필요하다. 이러한 취지에서 도입된 것이 중앙정부가 지방정부에 재원을 지원하는 지방교부세제도이다.

지방교부세제도에서는, 연도별로 지방교부세 법정률분 등과 지방재정의 수지전망에 따른 소요 재원 사이에 괴리가 발생하는 경우 어떠한 형태로 총액으로서 지방교부세를 비롯한 필요 지방재원을 확보할 것인가가 문제이다. 이러한 문제를 총괄적으로 대응하는 것이 지방재정대책이다. 지방재정대책은 나라마다 다른 형태로 이루어지고 있는데, 우리나라와 가장 유사한 형태는 일본이라고 하겠다.

일본에서는 지방공공단체가 인구나 산업 분포 등의 차이로 인한 지역 간 격차나경기의 동향에 따른 세수의 연도별 격차가 발생하여도, 주민생활에 필요한 행정서비스를 제공한다는 책무를 수행하기 위해, 지방재정을 전체적으로 파악하여 세입과 세출을 전망한 ‘지방재정계획’을 작성하여, 지방교부세를 포함한 지방재정 지원 규모를 결정하는 논의 자료로 사용하고 있다. 본 연구에서는 일본의 지방재정계획이란 무엇이며, 정부 간 재정조정제도로서 어떤 역할을 담당하는지 등에 대해 살펴보기로 한다.

2. 중앙정부와 지방정부 간의 재원 배분

[그림 1]은 2022년도 일본의 중앙정부와 지방정부의 세입과 세출을 나타낸 것이다. 2022년도 조세총액은 119.4조엔인데, 이 가운데 국세가 76.3조엔이며 지방세는 43.0조엔으로 국세와 지방세의 비율은 64:36이다. 세출을 보면 세출 총액은 208.4조엔인데, 이 가운데 중앙 세출은 91.9조엔이며 지방 세출은 116.6조엔으로 44:56의 비율로 지방 세출이 더 많다.

일본의 재정은, 최종지출 베이스에서 중앙과 지방의 비율과, 국민이 부담하는 조세수입 배분에서 중앙과 지방의 비율이 역전되어 있으며, 양자 사이에 큰 괴리가 존재한다. [그림 1]의 하단에 제시된 지방세입 결산내역을 보면, 지방세입 가운데 지방세는 약 44조엔으로 전체 세입의 36.1%이며, 지방교부세 등이 약 22조엔으로 17.7%, 국고지출금이 약 27조엔으로 21.9% 정도 차지하고 있음을 알 수 있다. 지방세출의 40% 정도는 중앙정부로부터의 이전 재원인 지방교부세와 국고지출금에 의존하고 있다.

지방의 주된 수입원인 지방세보다 더 많은 금액이 중앙정부로부터 지원되고 있다는 점은 중앙정부와 지방정부가 재원 측면에서 매우 밀접하게 연계되어 있다는 것을 보여주는 것이라 하겠다. 또한, 결과적으로 지방자치단체의 세수와 세출 사이에 큰 차이가 존재하며, 이 차이를 중앙정부로부터의 이전에 의존하고 있다는 것은, 지자체의 수익과 지출에 대한 부담감을 희박하게 하여 세출 증가를 억제하는 노력을 덜하게 하는 방향으로 작용할 수 있다는 가능성을 배제할 수 없다. 이런 의미에서 효율적인 재원의 활용을 위해서는 정부 간의 재원 배분 방식이 중요한 의미를 지닌다고 하겠다.

재정조정은 세원의 편재에 따른 ‘재정력 격차’, 각 지역의 지리적·사회적 차이에서 기인하는 ‘재정수요의 격차’를 시정하기 위한 관점에서 실시된다. 재정조정제도는 각국의 개별 사정에 따라, 나라마다 다양한 형태를 띠고 있으나, 교부재원을 조달하는방법 및 조정대상으로 분류한다면, 수직적 조정과 수평적 조정을 하고 있는 나라, 재정력 격차를 측정하는 수단으로서 수입 면을 고려하는 나라와 수요 면을 고려하는 나라로 분류할 수 있다. 일본은 중앙정부의 수직적 조정에만 의존하는 재정조정을 실시하고 있으며, 다른 나라와 비교할 때 중앙에 의한 재정조정의 부담이 큰 것으로 알려져 있다.

2000년 이후 일본의 정부 간 재원 배분에서 가장 큰 변화가 있었던 것으로 2005년 고이즈미 정권때 실시한 ‘삼위일체’ 개혁을 들 수 있다. 삼위일체 개혁은 ‘지방이 할 수 있는 것은 지방으로’라는 슬로건을 내세우고, 국세인 지방세의 일부를 개인주민세로 이양, 지방교부세 개혁, 국고보조부담금 개혁을 실시하였다. 그 결과 지방자치단체는 주민세가 증가하면서 세수가 확대되는 한편, 지방교부세, 국고보조부담금은 줄어들었다.1)

삼위일체 개혁으로 2006년도의 세제개정으로 지방교부세율은 법인사업세 감세에 대한 대응으로 법인세의 법정률을 개정하였으며, 사회보장 4경비의 범위에 따른 사회보장급부에서의 중앙과 지방의 역할 분담 등을 감안하여 소비세의 법정률 등을 변경하였다.

가. 지방교부세

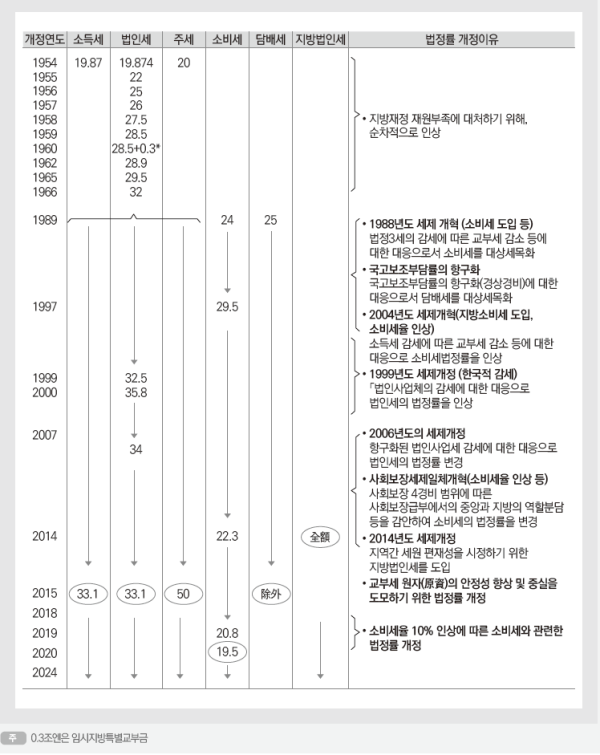

지방교부세는 지방공공단체 간의 재원 불균형을 조정하고, 국민이 어느 지역에 거주하고 있어도 일정 서비스를 제공받을 수 있도록 재원을 보장하기 위한 제도이다.지방교부세는 본래 지방 세수입으로 해야 하나, 단체 간 재원 불균형을 조정하고, 모든 지방단체에 일정한 수준을 유지할 수 있도록 재원을 보장한다는 견지에서, 국세로써 중앙정부가 징수하고, 일정의 합리적인 기준에 의해 재배분하는, 말하자면 ‘중앙정부가 대신하여 징수하는 지방세’라고도 할 수 있다. 일본의 경우 2024년 현재 지방교부세의 재원으로는 소득세·법인세의 33.1%, 주세의 50%, 소비세의 19.5%, 지방법인세 전액으로 구성된다.2) 지방교부세는 보통교부세와 특별교부세의 두 종류가 있는데 지방교부세의 94%는 보통교부세이며, 특별교부세는 6% 정도이다.

보통교부세액은 아래의 식과 같이 정해진다.

• 지자체별 보통교부세액 = (기준재정수요액–기준재정수입액) = 재원부족액 • 기준재정수요액 = 단위비용 (법정) × 측정단위 (국세조사인구) × 보정계수 (한랭지 보정 등) • 기준재정수입액 = 표준적인 지방세수입 × 75/100 (원칙적으로) + 지방양여세 등 |

보통교부세액을 결정하는 요인에 대해 살펴보면 다음과 같다.

1) 기준재정수요액

기준재정수요액이란, 각 지방단체의 재정수요를 합리적으로 측정하기 위해, 해당 단체에 대해 「지방교부세법」 제11조3)의 규정에 의해 산정한 금액이다.

기준재정수요액의 표준적인 수준의 구체적 근거가 되는 것은 지방재정계획에 제시된 세출의 내용과 수준이다. 지방재정계획은 국가재정 및 국가경제 등과의 관련을 유지하면서, 지방재정과 관련한 기본적인 방침과 그 표준적인 모습을 나타낸 것으로, 기준재정수요액은 이 지방재정계획에 포함되어 있는 급여비, 사회복지관계비, 공공사업비, 단독사업비 등의 내용을 기초로 하여 산정된다.

표준적인 내용을 반영하고 있으므로 기준재정수요액은 각 지방단체의 지출 실적(결산액)도 아니며 실제로 지출하려고 하는 금액(예산액)도 아니다. 실적이 아니라 표준적인 금액으로 산정하는 이유는, 지방교부세는 각 지방자치단체의 재원 부족분을 공평하게 보전하기 위한 목적으로 교부되는 것이기 때문이다. 가령 구체적인 실적을 그 재정수요 산정에 사용한다고 하면, 개별 사정이나 독자적인 판단에 근거하여 산출한 금액을 포함하게 되는데, 이는 지자체 사이에 불공평한 결과를 일으킬 수 있다. 따라서, 기준재정수요액은 지방자치단체 개개의 구체적인 재정지출 실태를 감안하지 않고, 그 지방자치단체의 자연적·지리적·사회적 조건에 대응하는 합리적이며 타당한 수준을 재정수요로 산정한다.

아울러, 기준재정수요액은 지방자치단체에 필요한 일반재원으로서 재정수요액을 나타낸 것으로, 기준재정수요액을 산정할 때는 목적세, 국고지출금, 사용료·수수료, 부담금·분담금 등의 특정 재원으로 충당하는 재정수요는 제외한다.

2) 단위비용

재정수요는 각 지방단체의 측정 단위에 ‘단가’를 곱하여 산정되는데, 이 측정 단위에 곱하는 단가를 단위비용이라고 한다. 「지방교부세법」 제2조 제6호에서는 단위비용은 ‘표준적 조건을 갖춘 지방단체가 합리적이며 타당한 수준에서 지방행정을 수행하는 경우 또는 표준적인 시설을 유지할 때 필요한 경비를 기준’으로 한다고 규정하고 있으며, 아래의 식과 같이 산정한다.

단위비용 = (표준단체의 표준적 세출 –국고보조금 등의 특정 재원)/표준단체의 측정 단위 수치 = 표준단체의 표준적인 일반재원 소요액/표준단체 측정 단위 수치 |

3) 보정계수

기준재정수요액 산정에는 모든 도도부현 또는 시정촌에 비목별로 동일한 단위비용이 적용된다. 그러나, 실제 각 지방자치단체의 측정 단위당 행정비용은 자연적·사회적조건의 차이로 인해 큰 차이가 있으므로, 이런 행정비용의 차이를 반영하기 위해, 그 차이로부터 발생하는 이유별로 측정 단위의 수치를 증가시키기도 감소시키기도 한다. 이것이 측정 단위 수치의 보정이며, 보정에 사용하는 곱하는 비율을 보정계수라고 한다.

4) 기준재정수입액

기준재정수입액은 각 지방단체의 재정력을 합리적으로 측정하기 위해 해당 지방단체에 대해 「지방교부세법」 제14조4) 규정에 의해 산정한 금액이다. 구체적으로는 지방자치단체의 표준적인 세수입의 일정 비율에 의해 산정되는 금액이다. 지방교부세제도가 표준적인 행정 서비스를 유지하기 위해 필요한 경비의 재원을 지방자치단체에 보장하는 것을 목적으로 하는 이상, 기준재정수요액을 산정하는 경우와 마찬가지로 기준재정수입액의 산정도 객관적이며 합리적으로 산정하여야 한다. 이를 위해 「지방교부세법」에서는 ‘표준적인 일반재원으로서의 기준재정수입액’이 합리적으로 산정될 수 있도록, 그 산정 방법의 기본적 사항에 대해 법률로 정하고 있다.

5) 지방교부세 산정 규칙(rule)

지방교부세를 산정하는 데 있어 적용되는 룰은 ‘절반의 룰’과 지방일반재정총액 ‘실질 동 수준 룰’의 두 가지가 있다. 먼저 절반 룰은 지방재정계획의 세출세입 차이(gap)에 대해, 교부세 법정률분 등을 충당해도 잔여(=절반대상 재원부족)가 발생하는 경우, 중앙과 지방이 반반을 보전하는 것으로 하고, 중앙분은 지방교부세의 특례가산, 지방분은 임시재정대책채로 부담한다는 것이다.

한편 지방일반재원총액 “실질 동 수준” 룰은 지방의 세출수준에 대해서는 중앙의 일반세출 형태와 기조에 맞추면서, 일반재원 총액(=지방세, 지방양여세, 지방교부세 지방특례교부금 등, 임시재정대책채의 합계)에 대해 전년도 지방재정계획 수준보다 적지 않도록 실질적으로 같은 수준을 확보한다는 것이다. 이 룰은 2011년도에 도입된 이후, 여러 차례 적용·갱신을 하고 있으며, 현재는 ‘경제재정운영과 개혁의 기본방침 2021’에 근거하여, 2024년도까지 적용하도록 하고 있다.

나. 예산편성과 지방대책

[그림 2]는 일본 정부의 예산편정 과정 및 지방대책 수립 과정을 나타낸 것이다. 중앙정부의 예산편성 과정을 보면, 각 부처는 다음해 예산 요구를 당해 연도 8월 말까지 재무성에 제출한다. 동시에 보조사업과 같이 지방자치단체도 부담하는 사업에 대해서는 총무성에 조서를 제출한다. 이상의 요청을 받아 재무성은 예산편성 작업을,총무성은 지방재정계획 책정 작업을 시작한다. 총무성이 재무성과 교부세 규모를 논의할 때 요구의 근거자료로 주로 사용하는 것이 지방재정계획이다. 제3장에서 자세히 설명하겠지만, 지방재정계획은 각 자치단체별 표준적인 세입과 세출을 전국 단위로 합산한 것으로, 이를 바탕으로 지방재정수지에 대해 전망하여 여기에 과부족이 발생하면 이에 대한 해소책을 강구하여 수지의 균형을 맞추는 재원 대책이 강구된다. 이 과정을 ‘지방재정대책’이라고 한다.

수지 균형을 위한 재원대책은, 각 연도의 지방재정 상황에 따라 다양한 방법이 강구되나, 주로 지방교부세율의 개정과 같은 제도 개정, 교부세 및 양여세 교부금 특별회계(교부세특별회계)의 자금운용부로부터의 차입에 의한 교부세 총액의 증액, 재원 부족에 대처하기 위한 건설지방채 증발 등의 방안을 중심으로 실시된다.

지방재정대책이 완료되면 중앙정부 예산안과 지방재정계획이 각의 결정을 거쳐 국회에 제출되고 국회에서 이를 승인하게 된다. 지방의 재원 부족에 대한 보전, 지방교부세, 건설지방채 등에 대한 내용이 결정되면 중앙정부는 예산안을 작성, 각의 결정을 거쳐 국회에 제출한다. 중앙정부의 예산안과 같이 지방재정계획도 작성되어 각의결정을 거치며, 「지방교부세법」 제7조에 제시된 세입·세출 총액 전망액 등에 관한 서류가 작성되며 각의 결정을 거쳐 국회에 제출된다.

3. 지방재정계획

가. 지방재정계획의 정의 및 제정 경위

지방재정 가운데 지방공공단체의 일반회계와 공영사업회계를 제외한 특별회계를 합한 것을 ‘보통회계’라 하며, 중앙정부의 일반회계에 대응한다. 내각은 중앙정부의 예산편성 과정과 함께 동시에 그 보통회계의 다음연도 세입세출 총액을 예측하여,‘「지방교부세법」 제7조의 규정에 근거하여 작성된 다음연도의 지방단체의 세입세출 전망액’으로 결정하여, 국회에 제출하고 있다. 이것을 통상 ‘지방재정계획’(地方財政計画)이라 한다.

앞 절에서 살펴본 바와 같이 지방재정계획은 지방재정대책을 통해 책정되나, 통상적으로 중앙정부의 예산편성이 종료된 후 약간의 시간을 두고 각의 결정되어 국회에 제출되고 일반에 공개된다. 지방재정계획은 ‘계획’이라는 명칭이 붙어 있으나, 실제로는 “정부에 의해 작성된 다음연도 지방자치단체의 세입 및 세출 총액 전망”이며,「지방교부세법」 제7조에 의해 작성되는 모든 서류를 포함하는 것이다.

지방재정계획은 지방에 대한 재정적 지원 강화를 도모하기 위해 1947년에 처음 책정되었다. 지방이 무엇인가 사업을 하려고 하면 어떻게 재원을 조달할 것인가가 문제가 되므로 이 문제를 해결하기 위해 도입된 것이다. 제2차 세계대전 이후 의무교육이 6년에서 9년으로 확대되었는데, 교육을 지방자치단체가 담당하게 되었으며, 이때 의무교육의 확대에 따른 비용이 어느 정도인가를 계산하기 위해 지방재정계획이 도입된 것이 최초의 사례이다.

1950년에 샤우프(Shoup) 권고5)가 작성되었는데, 이 샤우프 권고에 근거하여 창설된 지방재정 형평교부금제도에서는 지방의 재원부족액을 중앙정부가 형평교부금(衡平交付金)으로 보장하도록 하였다. 형평교부금 규모를 계산하기 위해 전국 지방자치단체가 필요로 하는 지출액 총액을 개별 지자체별로 제출하게 하여 합산하고자 하였으나, 개별 지자체별로 필요 지출액을 정확히 산출하는 것이 불가능하였기 때문에, 전국 단위로 추계하는 교부세 분배 방식을 선택하였는데, 이때 사용된 수단이 지방재정계획이다. 즉 지방재정계획은 지방의 요구를 통제하기 위한 것이 아니라 교부세의 총액을 확실하게 확보하기 위해 도입된 것이라고 할 수 있다.

그러나 1950년대 전반에는 이 지방재정계획에서 표준재정규모나 수입 산정방법을 둘러싸고 중앙정부와 지방 사이에 분쟁이 끊이지 않았다. 이 때문에 1954년에 지방교부금제도가 발족하고, 국세의 일정 비율이 지방조정 보장재원으로서 교부되게 됨에 따라 지방재정계획과 중앙정부의 지방으로의 재원보전 사이에는 직접적인 관계가 없어졌다. 단, 지방교부세 제도하에서도 지방교부세의 매년도 총액이 지방단체의 재원부족액 총액과 현저하게 다를 경우에는 지방재정 또는 지방행정과 관련한 제도의 개정, 또는 지방교부세율을 변경하도록 되어 있어 (「지방교부세법」 제6조의 3 제2항 6) ), 지방재정계획에는 여전히 그 중요한 근거로서의 역할이 남아있었다.

나. 지방재정계획의 책정과 역할

‘지방재정계획’은 매년 중앙정부의 예산편성에 맞춰서 정부 예산안의 발표 후에 총무성에 의해 작성·공표된다. 이 계획의 법적 근거는 「지방교부세법」이며, 직접적으로는 지방교부세 총액을 결정하기 위한 기본 자료로서 작성되는 것이며 ‘지방단체의 표준적인 세입·세출 총액의 전망액’이다.7)

1) 책정

지방재정계획의 책정은 중앙정부의 경제에 대한 전망 등을 참고로 하면서, 중앙정부의 예산편성과 동시에, 세제개정 동향, 특히 지방교부세를 둘러싼 조치, 중앙정부의 각종 예산편성이나 신규 시책의 상황, 지방 단독사업의 규모, 국고보조부담률의 변경 등을 감안하여 총무성과 재무성의 협의를 중심으로 추진되어 각의 결정을 거쳐 통상 2월에 국회에 제출된다.

지방재정계획에 포함되는 내용을 살펴보면, 지방재정계획은 지방공공단체의 해당연도의 실제 수입 및 지출의 요구액을 합한 것이 아니라, 객관적으로 추측되는 통상수준의 경비와 수입, 즉 “표준적인 세입과 세출 총액”을 합산한 것이다. 표준적인 재정지출, 수입을 산출하는 것이므로 초과과세분이나 법정외 보통세수분은 지방재정계획에서 제외된다. 또한, 국가공무원의 급여 수준을 초과하는 급여비, 국고보조사업에 관한 소위 초과부담도 포함되지 않으며, 일반적이지 않은 채권(퇴직수당채 등)도 지방재정계획에서 제외된다. 이러한 성격으로 인해 지방재정계획이 반드시 현실의 세입·세출을 정확히 반영하는 것은 아니다.

지방재정계획은 당초예산 기준으로 합산하게 되어 있어, 중앙정부의 당초 예산에 맞추어 책정하도록 되어 있다. 지방재정계획은 지방공공단체의 단년도 수지를 나타낸 것으로, 단년도의 수지 균형을 맞추는 것을 목적으로 하므로, 전년도의 이월사업비, 잉여금 적립금 등은 포함되지 않는다. 그러나, 법령으로 정하는 경비부담 구분에 의거하여 여타의 회계로 일반회계에서 이전되는 이월금은 지방재정계획에 계상된다.

지방의 표준적 세수와 지출을 제시하여 교부세 산정의 근거 자료로 사용되고 있는 지방재정계획은 정의상 지방이 필요로 하는, 즉 각 지자체의 요구를 합산한 것으로 이해되기 쉬우나, 지방재정계획은 지방의 요구를 합산한 것이 아니라 표준적인 세출과 세입을 나타낸 것이다. 따라서 지방재정계획에는 초과과세와 법정외과세가 포함되어 있지 않기 때문에, 자치단체의 필요에 의해 자신들이 하고자 하는 사업은, 지방교부세에 반영되지 않으므로, 법정외과세 혹은 초과과세로 수행해야 한다.

지방재정계획대로 집행이 되었는가에 관한 관리 감독은 총무성이 결산을 통해 실시하고 있으며, 구체적인 사업의 지출이나 개별 항목에 대해서는 중앙정부가 감독이나 권고를 하지는 않는다. 지방재정계획은 1년을 단위로 매년 새롭게 작성되는 것으로, 3년이나 5년을 단위로 작성하는 것에 대해서도 논의가 있었으나, 수시로 변동하는 경기와 세수를 반영하기 위해 매년 작성하고 있다. 마지막으로 「지방세법」과 「지방교부세법」은 국회 의결 사항이나, 지방재정계획은 국회의 의결 사항은 아니며,각료회의에서 보고하면 된다.

2) 역할

지방재정계획을 책정하는 의의로는 일정 규칙에 따라 지방재정 전체의 수지 전망액이 명확히 제시됨에 따라 지방세 및 재정 제도의 개정, 지방교부세율에 대한 합리적인 검토를 할 수 있게 되고, 이에 따라 지방재정의 건전한 운영을 위해 필요한 조치를 할 수 있다는 것을 들 수 있다. 여기어 더하여 중앙정부의 경제 운영, 예산·세제 개정, 각종 장기 계획 등과 정합성을 유지하는 지방재정 시책을 도모할 수 있다는 점과 지방단체에 표준적인 지방재정이 갖추어야 할 모습을 제시할 수 있다는 점 등도 지방재정계획이 제공하는 이점이라고 할 수 있다.

지방재정계획에서는 도도부현과 시정촌의 구별 없이 전 지방자치단체를 하나로하여 보통회계의 당초 예산에 대해 단년도 베이스로 표준 세입·세출액이 산출된다. 지방자치단체의 세입〮세출을 도도부현과 시정촌을 구분하지 않고 모두 합한 형태로 제시되므로, 도도부현 지출금과 같은 도도부현과 시정촌 간의 재정자금의 흐름을 파악할 수는 없다.

중요한 것은 지방재정계획은 지방의 요구를 통제하기 위한 것이 아니라, 지자체의 세입과 세출을 계산하여 부족분을 산출하여, 교부세의 총액을 확실히 확보하기 위해 활용된다는 것이다.

이러한 지방재정계획의 역할로는 첫째, 국가재정 및 국민경제 등과의 정합성 확보, 둘째, 지방단체가 표준적인 행정수준을 확보할 수 있도록 지방재원을 보장, 셋째,지방단체의 매년도 재정운영의 지침 등을 들 수 있다. 이 가운데 첫 번째의 역할은 중앙정부의 매년도 예산편성을 받아 예산에 포함되어 있는 시책을 구체화함과 동시에 지방재정과의 조정을 꾀하는 것을 의미한다.

다. 정부예산과 지방재정계획

지방재정계획의 책정 과정에서 다음연도의 지방재정수지를 예상하고,「지방교부세법」 제6조8)에 규정된 교부세 총액으로 수지가 균형을 이루고 있는지를 검증할 수 있다(그림 3). 즉, 수지 부족이 예상될 경우 이에 대처하기 위한 방책(지방재정대책)을 강구할 수 있는 것이다. 구체적으로 설명하면, 일반회계에서 국세 4세(소득세, 주세, 법인세, 소비세)의 일정 비율을 지방교부세로 배분하게 되는데, 이때 배분된 지방교부세가 지방의 세입과 세출을 고려할 때 그 부족분을 지방재정대책으로 보완하는 것이다.9)

지방교부세의 총액 결정의 기제(mechanism)를 정부예산과 지방재정계획과의 관계를 2024년의 예를 들어 살펴본 것이 [그림 4]이다. 그림에서 왼쪽 2개는 중앙정부의 일반회계, 가운데 2개는 중앙정부의 교부세특별회계, 오른쪽 2개는 지방재정계획이다.

교부세특별회계에는 일반회계의 세입인 국세수입 가운데 법정률분이, 일반회계의 세출에는 지방교부세 교부금으로 계상되어 산입된다. 그 내역을 보면 일반회계의 세출에서는 국세 4세의 법정률분 16.3조엔 외에, 기왕(旣往)법정가산 0.3조엔, 지방특례교부금 등의 1.1조엔의 가산조치가 반영되어 있다. 이 외에도 중앙정부의 제도변경에 따라 발생하는 재정수요의 추가나 재원 부족에 대하여, 지방재정의 일반재원 보전을 위해 마련된 지방특례교부금이 지방교부세에 준하는 것으로 존재한다.

교부세특별회계의 세입인 지방교부세 교부금이 일반회계로부터 교부세특별회계로 산입되는 것과 달리, 지방양여세는 일반회계를 경유하지 않고 국세수납금 정리자금으로부터 산입되는데, 이를 교부세 특별회계로부터의 직접 산입이라고 한다. 지방법인세, 특별회계잉여금, 전년도 이월금이 이에 해당한다.

교부세특별회계의 세출 재원으로서의 지방교부세는 일반회계로부터의 이월금에 더하여, 전년도부터의 이월금이나 잉여금, 또는 착오 등으로 반환되는 자금에 더하여 교부세특별회계 차입금의 해당 연도 원리금 상환분을 차감한 금액 18.7조엔이다.이 세출 측면에서의 지방교부세 18.7조엔이 지방재정계획의 세입에서 계산된 지방교부세 18.7조엔과 일치한다.

[그림4]에서는 교부세특별회계로부터 지방재정계획으로 이월되는 것처럼 보이나, 지방재정계획은 회계가 아니므로, 지방재정계획으로 이월되는 것은 아니다. 지방재정계획은 당해연도의 지방교부세 소요액의 근거를 제시한 것이다. 지방교부세는 지방교부세특별회계로부터 전국의 지방자치단체에 교부된다. 지방재정계획에서는 세입과 세출이 일치한다. 지방교부세는 지방재정계획의 수지를 일치시키는 조정 항목의 역할을 하는 것이다. 최근에는 지방교부세의 재원 부족이 빈번히 발생하고 있어 임시 재정대책으로 보전하고 있다.

4. 요약 및 시사점

국민들이 일상을 유지하는 데 필요한 행정 서비스를 각 지방자치단체가 수행하고 있으며, 이러한 업무가 효율적으로 수행되기 위해서는 그 지역의 많은 사회적·문화적·경제적 배경을 감안하여 이루어져야 한다. 그러나 문제는 이러한 많은 업무를 수행하기 위해서는 비용이 필요하며, 이 비용을 법률이 정하고 있는 지자체의 수입만으로는 충분히 마련하기 어렵다. 이러한 점은 일본이나 한국 모두 마찬가지라고 할 수 있다.

한 나라의 국민으로서 필요로 하는 일정한 정도의 서비스를 제공하는 데, 지방자치단체의 수입만으로는 그 지출을 충분히 감당할 수 없는 것이 일반적이므로, 중앙정부는 중앙정부의 수입을 일정한 규칙에 의해 각 지방에 배분하고 있는데, 그 배분 방식은 나라마다 다르다.

일본에서는 중앙정부가 모든 지방공공단체에서 법정 의무지출 사업 등을 원활하게 실시하기 위해 필요한 재원을 보장할 목적으로, 매년 내각에 의해 다음해의 지방공공단체의 표준적인 행정수준과 관련된 세입세출총액 전망액에 관한 서류-지방재정계획이 책정되고 있다.

총무성은 중앙정부의 예산편성 작업과 병행하여 지방재정계획 책정 작업을 진행하여, 익년도의 지방재정 전체 수지를 산정하고, 필요로 하는 재원과의 과부족이 발생하는 경우에는 이를 메우기 위한 재원대책을 실시한다. 이 재원대책이 재방재정대책이며, 중앙정부의 개산(槪算)결정에 앞서 총무성과 재무성이 여러 번의 절충을 거쳐 결정된다.

구체적으로는 지방채의 증발이나 중앙정부의 일반회계로부터 가산 등의 재정조치가 강구되며, 이러한 지방재정계획 책정을 통해 지방재정 전체로서 표준적인 행정수준을 확보하기 위한 재원을 보장하는 구조이다.

우리나라의 경우 1988년에 제정된 「지방재정법」에 따라 중기지방재정계획을 작성하고 있다. 중기지방재정계획은 전 지방자치단체에 대해 행정안전부가 지침을 시달하는 것을 시작으로, 자치단체에서 수립하고, 지방의회 보고, 행정안전부의 종합계획작성을 거쳐 국무회의에 보고된다. 일본의 지방재정계획과 가장 큰 차이점은 단년도가 아니라 5년에 대한 계획이라는 점이다. 단, 5년에 대한 계획을 포함하고 있으나 매년수정·보완을 하는 연동화(rolling plan)를 운영하고 있다. 투융자, 지방채 발행의 사전기준으로 제시되며, 계획 작성만이 법적 의무 사항이며 준수를 강제하지는 않는다.

지방재정과 관련하여 문제가 되는 점은, 지방교부세가 2010년 약 28조원에서 2020년은 50.3조원, 2023년은 75.3조원으로, 내국세 증가율보다 빠른 속도로 증가하고 있다는 점이다. 물론 지방교부세는 필요한 서비스를 제공하기 위해 집행되는 것이므로 증가하는 것이 반드시 나쁘다고는 할 수 없으나, 인구구조의 고령화를 비롯하여 사회복지에 대한 요구가 증가하면서 사회보장의 필요성이 증대하면 사업을 담당하는 지방정부는 사회보장과 관련한 재원을 더욱 요구할 것으로 예상된다. 중앙정부는 필요한 사회보장을 유지하면서 지출이 확대되는 것을 억제해야 하는 어려운 선택을 해야 하는 입장이다.

지방재정계획의 기능으로 가장 중요한 것은 일정한 규칙에 의해 표준적인 재정수입 및 지출액을 전망하고, 이에 근거하여 지방교부세의 총액을 결정하는 것이다. 지방교부세 총액의 결정은 지방자치단체의 필요 수요액을 정확히 파악하여 결정해야 하는 것이 당연하나, 많은 지자체의 수입과 지출을 정확히 파악하여 예산편성이라는 제한된 시간 내에 정확히 파악하여 이를 결정하는 것은 지극히 어려운 일이다. 따라서 주어진 시간 내에 통일된 형태로 일관적인 재정 과부족을 파악하여 지방교부세 총액을 결정하는 논의의 자료로 사용하고 있는 일본의 ‘지방재정계획’과 같은 형태의 수단도 정부 간 재정의 효율성을 제고하는 하나의 방법이 될 수 있다고 여겨진다. <KIPF>

-----------------------------------------------------------------------------------------------------------------------------------

1) 총무성에 의하면, 삼위일체 개혁으로 인해 각 지방자치단체의 재원은 2004~2006년 사이에 세원이양으로 약 3조엔, 국조보고부담금 개혁으로 약 4.7조엔 증가하였으며, 지방교부세 개혁으로 지방교부세는 약 5.1억엔이 감소한 것으로 분석하고 있다.(総務省, 「国から地方えと税源移譲」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/pdf/060207_f.pdf, 검색일자: 2025. 3. 18.)

2) 2015년 이전에는 담배세의 일정 부분도 지방교부세의 재원으로 활용되었으나, 2015년 제외되었다. 지방교부세률의 변천에 대해서는 [부록 1]을 참조하기 바람

3) 기준재정수요액은, 측정 단위 수치를 「지방교부세법」 제13조의 규정에 따라 보정하고, 이를 해당 측정 단위별로 단위비용을 곱하여 얻어진 금액을 해당 지방단체에 대해 합산한 금액으로 한다.

4) 일본의 「지방교부세법」 제14조의 내용은 매우 길고 방대하여 본고에서 그 전체 내용을 제시하는 것은 적절하지 않다고 판단하여 수록하지 않으나, 이에 대해 관심이 있는 독자는 https://laws.e-gov.go.jp/law/325AC0000000211#Mp-At_14를 참조하기 바람

5) 샤우프사절단 일본세제보고서 (Report On Japanese Taxation By The Shoup Mission), 통상 샤우프 권고는 연합군 최고사령부(GHQ)의 요청에 의해 1949년에 결정된 칼 샤우프(Carl Shoup)를 단장으로 하는 일본세제사절단에 의한 일본세제에 관한 보고서이다.1949년과 1959년의 2개의 보고서가 있으며 일본의 전후 세제에 지대한 영향을 미쳤다.

6) 제6조의3(특별교부세액의 변경 등) 매년도분으로 교부해야 할 보통교부세의 총액이 제10조제2항 본문 규정에 의해 각 지방단체에 대해 산정한 금액의 합산액을 초과하는 경우에는 해당 초과액은 당해 연도의 특별교부세의 총액에 가산하도록 한다. 매년도분으로 교부해야 할 보통교부세의 총액이 계속하여 제10조 제2항 본문 규정에 따라 각 지방단체에 대해 산정한 금액의 합산액과 현저하게 다를 경우에는, 지방재정 또는 지방행정에 관한 제도의 개정 또는 제6조 1항에서 정한 율(率)의 변경을행 하도록 한다.

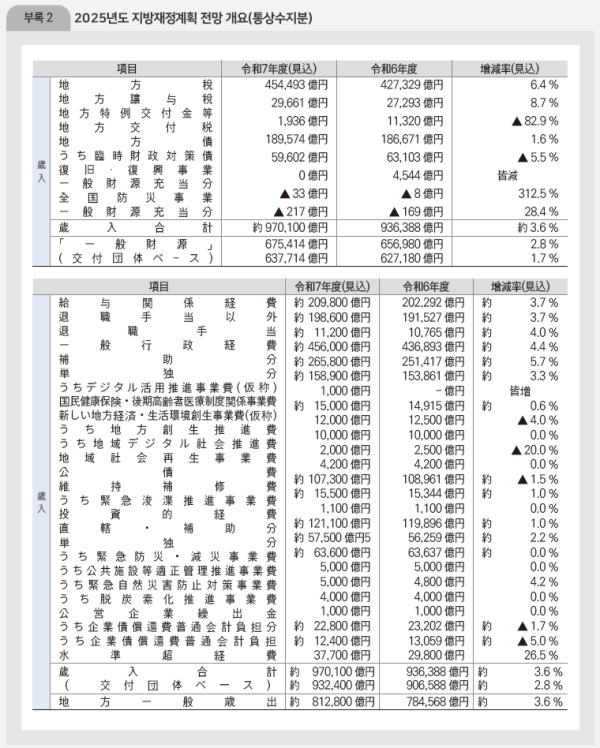

7) 지방재정계획의 구체적인 형태는 [부록 2]를 참조하기 바람

8) 제 6조 소득세 및 법인세 수입액의 각각 백분의 33.1, 주세 수입액의 백분의 50, 소비세 수입액의 백분의 19.5 및 지방법인세 수입액으로 교부세로 한다. 매 연도분으로 교부해야 할 교부세 총액은, 당해연도의 소득세 및 법인세 수입전망액의 각각 백분의 33.1, 주세 수입전망액의 백분의50, 소비세 수입 전망액의 백분의 19.5 및 지방법인세의 수입전망액에 상당하는 금액의 합산액에 당해연도의 전년도 이전 연도에서의 교부세로, 아직 교부되지 않은 교부세액을 가산하고, 또는 당해 전년도 이전 연도에 교부해야 했던 금액을 초과하여 교부한 금액 상당분을 합산액에서 감액한 금액으로 한다.

9) [그림 3]에서 재원이 남는 경우, 즉 A>B인 경우는 버블 경기 시기 등 극히 제한적인 시기에 나타났다. 이 경우 지방재정계획의 세출을 통상적인 수준 이상으로 증가시킬 수 있으므로 지방자치단체에서는 세출을 증가시키는 경우가 많았다. 그러나 후일 불필요한 세출을 증대시켰다는 비난이 많았다.(神野·小西, 2014, p. 86)

<참고문헌>

이창균, 『외국의 지방재정제도: 일본의 삼위일체개혁과 정부간 재정관계 개선과제』, 한국지방재정공제회, 2004.

金炫樹, 「韓日間の地方交付税 制度の比較研 究」, V.R.F. Series No. 456, 日本貿易振興機構 アジア経済研究所, 2010.

佐藤主光, 『地方税 改革の経済学』, 日本経済新聞社, 2011.

嶋津昭 編, 『図説 地方財政 平成10年度版』, 東洋経済新聞社, 1998.

神野直彦·小西砂千夫, 『日本の地方財政』, 有斐閣, 2014.

財務省, 『地方財政(参考資料)』, 2023.

(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20231004/02.pdf)

財務省, 『図説 日本の財政』, 2009, 2018, 2023.

財務省, 『地方財営(参考資料)』 (검색일자: 2025. 3. 2.)

総務省, 地方財政制度(https://www.soumu.go.jp/iken/11534.html) (검색일자: 2025. 3. 2.)

総務省,「国から地方えと税源移譲」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/pdf/060207_f.pdf (검색일자: 2025. 3. 18.)

総務省, 「国と地方との行政事務の分担について」, 総務省内部資料, 2009.

<ifsPOST>

※ 이 글은 한국조세재정연구원(KIPF)이 발간한 [2025 재정포럼 4월호 346호] ‘현안분석’에 실린 것으로 연구원의 동의를 얻어 게재합니다. <편집자> |