1. 문제 제기

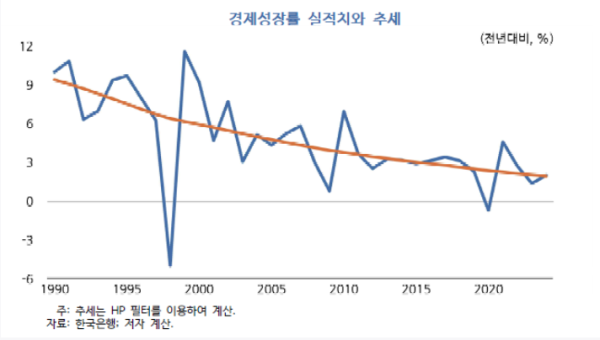

최근 대내외 경제 여건 악화로 낮은 성장률이 예상되는 가운데, 저성장 고착화에 대한 우려가 확대

• 2023~24년 경제성장률이 평균 1.7%에 불과한 가운데, 다수의 전망기관에서 금년 성장률을 1% 내외로 전망하고 있음.

• 경제성장세가 장기간 둔화되어 왔다는 점에서 최근의 낮은 성장세에는 경기 순환적 요인과 함께 잠재성장률 하락도 원인으로 작용했을 가능성

- 잠재성장률은 경기 순환적 요인이 배제된 중장기적 성장 흐름으로 이해할 수 있음.

본고에서는 우리 경제의 잠재성장률을 전망하고 정책적 시사점을 제시하고자 함.

2. 과거 경제성장세 둔화 요인 분해

중장기적 경제성장률이 공급 측 요인에 의해 결정된다는 점에서 생산요소(노동, 자본)와 총요소생산성으로 구성된 생산함수를 설정하여 분석을 진행

• 생산함수를 콥-더글라스 형태로 가정하면 경제성장률은 다음과 같이 나타낼 수 있음. 경제성장률 ≈ α × (노동투입 증가율) + (1-α ) × (자본투입 증가율) + 총요소생산성 증가율

- α 는 노동소득분배율을 나타내는 모수로서 최근 10년(2014~23년) 평균값인 0.65로 설정

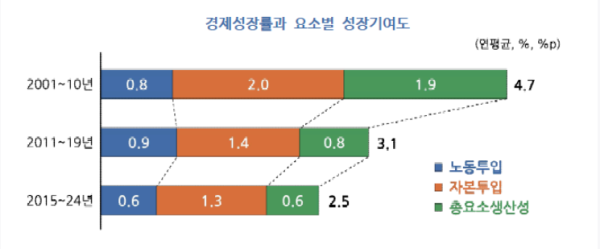

글로벌 금융위기 이후 생산성 증가세 둔화에 주로 기인하여 경제성장률이 하락하였으며, 최근에는 생산성 증가세와 노동투입 증가세가 함께 둔화되면서 경제성장률이 하락

• 코로나19 위기 이전을 보면, 2001~10년에 비해 2011~19년에 경제성장률이 1.6%p 하락하였는데, 그중 66.9%가 총요소생산성 증가세 둔화로 설명됨.

• 2011~19년에 비해 최근 10년간(2015~24년)은 총요소생산성 증가세의 둔화가 지속되는 가운데, 노동투입 증가세도 둔화되면서 경제성장률이 0.6%p 하락

3. 잠재성장률 전망

본 절에서는 생산함수 접근법을 이용하여 우리 경제의 잠재성장률에 대한 장기 전망을 제시하고자 함(자세한 분석 방법은 부록을 참조).

• 통계청의「장래인구추계: 2022~2072년」, 「장래가구추계: 2022~2052년」, 한국은행의 「국민계정 2020년 기준년 개편 결과」 등 가용한 최신 자료를 이용

• 향후 대내외 여건 및 경제정책에 따른 경제 전반의 효율성 개선 정도를 사전에 예측하기 어려운바, 총요소생산성은 과거 추이를 토대로 세 가지 시나리오로 설정

• 통계청 장래인구추계의 중위시나리오와 총요소생산성 전제를 바탕으로 노동투입(취업자 수)과 자본투입을 전망하고, 이를 종합하여 잠재성장률을 도출

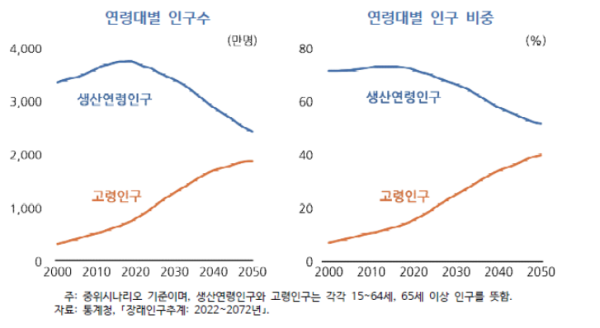

통계청 장래인구추계에 따르면, 2020년 이후 생산연령인구(15~64세)는 빠르게 감소하고 고령인구(65세 이상)는 급증하면서 저출생⋅고령화의 영향이 본격화될 것으로 예상됨.

• 생산연령인구는 2019년(3,763만명)을 정점으로 2021~30년에 320만명, 2031~40년에 510만명, 2041~50년에 460만명 정도 추가 감소할 것으로 예상됨.

• 70%대 초반을 유지하던 생산연령인구 비중이 2025년(69.5%)에 70%를 하회한 후 2050년에는 51.9%까지 하락하는 반면, 고령인구는 2025년(20.3%)에 20%를 넘어선 후 2050년에 40.1%까지 상승할 전망

급속히 진행되고 있는 고령화는 노동투입과 총요소생산성에 부정적 요인으로 작용

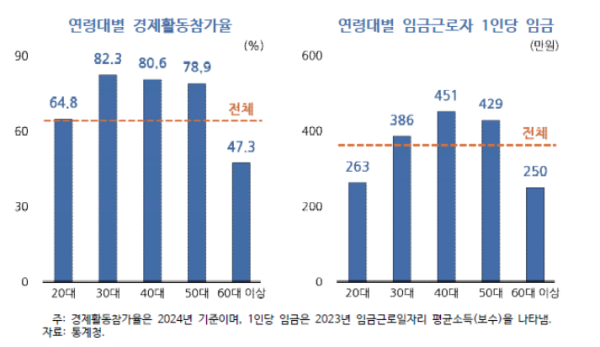

• 30~50대의 경제활동참가율은 80% 내외인 반면, 60대 이상은 50%를 하회하고 있어, 향후 고령화가 노동투입(취업자 수) 둔화의 주요인으로 작용할 것임을 시사

• 선행연구에서 고령화는 총요소생산성에 부정적 요인으로 보고되었으며, 임금근로자 1인당 임금을 보더라도 60대 이상은 30~50대에 비해 현저히 낮은 수준에 그침.

- 새로운 기술 개발과 습득이 비교적 용이한 청년층 비중의 감소는 경제 전반의 생산성 향상에 부정적 요인

최근 실적치와 향후 경제 전반의 효율성 개선 정도를 감안하여 총요소생산성 증가율을 세 가지 시나리오로 설정

① 기준 시나리오: 최근 10년(2015~24년) 평균인 0.6%에 수렴

② 낙관 시나리오: 인공지능(AI) 기술 발전 및 확산, 경제 구조개혁 진척 등에 따라 0.9%로 반등

③ 비관 시나리오: 국제통상 갈등으로 국제 분업과 기술 확산이 제한되는 가운데, 경제구조개혁도 지체되면서 0.3%에 수렴

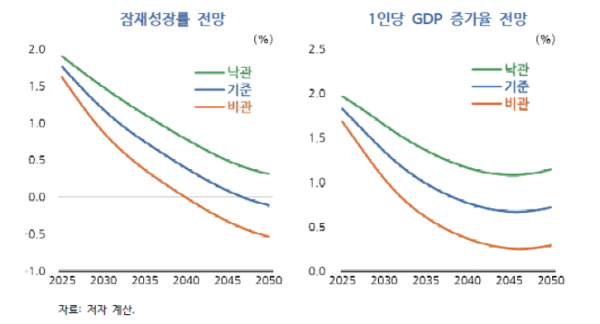

분석 결과, 기준 시나리오에서 우리 경제의 잠재성장률은 향후에도 하락세를 지속하며 2040년대에는 0% 내외로 전망됨.

• 금년 잠재성장률은 1%대 후반으로 추정되며, 2030년에는 1%대 초반으로 예상됨.

• 향후 잠재성장률 하락은 인구구조 변화에 기인하며, 생산연령인구가 빠르게 감소함에 따라 노동투입의 기여도가 2030년 전후에 마이너스로 전환될 전망

• 과거에 비해 총요소생산성 증가율이 하락한 가운데 노동투입도 감소함에 따라, 자본 수익성이 하락하면서 자본투입 증가세도 둔화

• 노동투입 감소가 심화되면서 2040년대 후반에는 소폭의 역성장이 예상됨.

시나리오 분석 결과, 모든 시나리오에서 잠재성장률과 1인당 GDP 증가율이 모두 하락하겠으나, 총요소생산성 증가세에 따라 성장률에 작지 않은 격차가 존재

• 낙관 시나리오에서는 2050년에도 소폭의 성장이 예상되는 반면, 경제 구조개혁이 지체되는 비관 시나리오에서는 역성장 시점이 2040년대 초반으로 앞당겨질 전망

• 전체 인구 중 경제활동참가율이 낮은 고령인구의 비중이 급증함에 따라 1인당 GDP 증가율도 2040년대 중반까지 하락할 것으로 예상됨.

• 물가와 환율을 2024년 수준으로 고정하면, 2050년 1인당 GDP가 낙관 시나리오에서는 5만 3천달러, 기준 시나리오에서는 4만 8천달러, 비관 시나리오에서는 4만 4천달러 내외로 각각 전망됨.

- 이에 따라 2024년(36,113달러) 대비 2050년의 1인당 GDP 증가폭은 낙관 시나리오(42.6%)에서 비관 시나리오(18.9%)에 비해 2.3배 정도 클 것으로 전망됨.

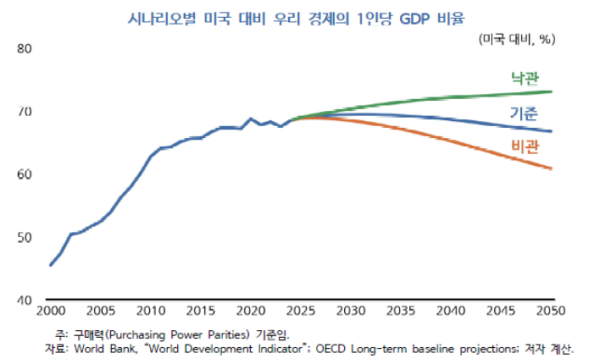

• 한편, 낙관 시나리오를 제외하면 미국과의 1인당 GDP 격차가 확대될 것으로 예상됨.

- 저소득 국가에서 선진 기술을 도입하며 생산성을 높이고 부족한 자본을 축적해 나갈 경우 성장률이 높아질 수 있으며, 이에 따라 선진국과의 1인당 GDP 격차를 축소해 나갈 수 있음.

- 과거 우리 경제를 보면, 1인당 GDP 측면에서 미국과의 격차가 축소되는 흐름이 있었으나, 2010년 이후 총요소생산성 증가세가 둔화되며 추격 속도가 현저히 느려짐(그림 참조).3)

- 낙관 시나리오에서는 향후에도 2010년대의 추격 속도를 대체로 유지하겠으나, 기준 시나리오와 비관 시나리오에서는 미국과의 격차가 확대될 전망

4. 결론 및 정책적 시사점

인구구조 변화로 우리 경제의 잠재성장률은 향후에도 하락세를 지속하겠으며, 2040년대 에는 0% 내외까지 하락할 것으로 전망됨.

• 금년 잠재성장률이 1%대 후반으로 추정되는 가운데, 기준 시나리오에서는 2040년대 후반에 역성장이 예상되며, 경제 구조개혁이 지체되는 비관 시나리오에서는 역성장 시점이 2040년대 초반으로 앞당겨질 전망

• 따라서 경제 구조개혁을 통한 총요소생산성 개선에 역량을 집중할 필요

- 진입장벽 완화를 통해 생산성이 높은 혁신 기업이 새로운 시장을 개척할 수 있는 여건을 마련하고, 경쟁을 제한하는 규제를 개선함으로써 생산성 향상의 유인을 강화

- 개별 경제주체 관점에서도, 성과에 부합하는 보상을 받는 시스템을 구축함으로써 개개인이 역량을 개발하고 발휘할 동기를 부여

- 연공서열형의 경직적 임금체계, 비정규직 대비 정규직 근로자 과보호, 노동시간 규제 등을 완화함으로써 인적자원을 유연하게 효율적으로 재배분할 수 있는 여건을 조성

• 이와 함께 인구구조 변화에 따른 노동력 감소를 완화하기 위해 일⋅가정 양립, 고령층 경제활동 촉진, 노동시장 개방을 위한 정책적 노력을 지속

- 출산⋅육아기에 여성 경제활동참가율이 하락하는 현상에 대응하여, 일과 가정의 양립이 가능한 여건을 조성함으로써 여성의 경제활동을 촉진하고 출생률 하락을 완화

- 급증하고 있는 고령층은 과거에 비해 건강 상태가 양호하고 인지능력이 높다는 점에서 퇴직후 재고용 등 근로기간을 연장할 수 있는 제도적 기반을 마련하는 한편, 외국인 노동자 수용을 통해 생산연령인구 감소의 부정적 영향을 완화

성장세 둔화에 따른 실질중립금리 하락으로 향후 명목금리하한(zero lower bound)이 제약될 가능성이 높아질 수 있으므로 기대인플레이션 안정을 위해 통화정책 체계를 점검

• 실질중립금리가 하락하는 가운데 기대인플레이션도 낮을 경우, 명목금리(=실질금리 + 기대인플레이션율)가 낮은 수준에 머무름에 따라 금리 인하폭이 제한될 수 있으므로, 고물가 위험뿐 아니라 저물가 위험에 대해서도 균형 있게 대응하는 것이 바람직

• 통화정책 목표로 추가 설정된 금융안정을 위해 높은 금리를 유지하는 경우 저물가를 유발할 수 있으므로, 금융안정을 유지하면서도 기대인플레이션이 지나치게 낮아지지 않도록 유도할 수 있는 통화정책 체계가 무엇인지에 대해서도 고민할 필요

잠재성장률 하락으로 정부 재정건전성 악화가 예상되는 가운데, 반복적인 경기부양으로 재정적자 기조가 만성화되지 않도록 유의

• 성장세 둔화에 따른 세입 기반 약화는 정부재정에 부담을 주는 요인이므로, 생산연령 인구 비중과 잠재성장률이 높았던 환경에서 설계된 제도를 향후에도 지속가능할 수 있도록 개편할 필요

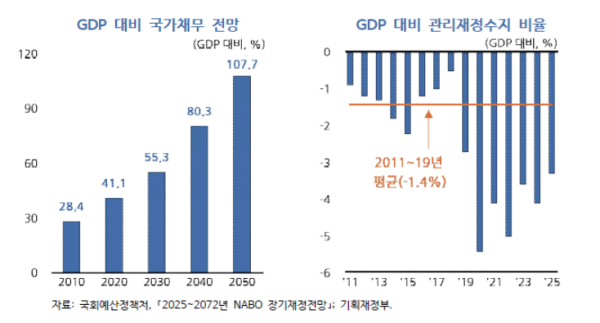

- 국회예산정책처에 따르면 2050년에는 국가채무가 경제 규모(GDP)를 초과할 전망

- 급속한 고령화에 따라 국민연금, 기초연금 등 공적연금이 정부재정에 작지 않은 부담으로 작용할 수 있으므로, 공적연금 체계를 재설계할 필요

• 이러한 맥락에서 경제 역동성 강화를 위해서는 재정지출에 의존하기보다 시장실패를 완화하고 경제적 왜곡을 초래하는 제도를 개선하는 데 역량을 집중할 필요

• 아울러 잠재성장률 하락에 따른 성장세 둔화를 단기적 경기 부진으로 판단하여 경기 부양을 반복할 경우, 재정건전성이 훼손되고 경기가 불안정해질 수 있음에 유의

- 2011~19년에 GDP 대비 평균 1.4%에 불과했던 관리재정수지 적자가 코로나19 위기가 지나간 이후에도 여전히 GDP 대비 4% 내외의 높은 수준을 지속하고 있음을 경계할 필요

<KDI>

* 저자

한국개발연구원(KDI)

▲ 김지연 연구위원 (전망총괄)

▲ 김준형 연구위원 (동향총괄)

▲ 정규철 선임연구위원 (경제전망실장)

<ifsPOST>

※ 이 자료는 한국개발연구원이 발간한 [KDI현안분석] (2025.5.8.)에 실린 것으로 연구원의 동의를 얻어 게재합니다. <편집자> |

1. 문제 제기

최근 대내외 경제 여건 악화로 낮은 성장률이 예상되는 가운데, 저성장 고착화에 대한 우려가 확대

• 2023~24년 경제성장률이 평균 1.7%에 불과한 가운데, 다수의 전망기관에서 금년 성장률을 1% 내외로 전망하고 있음.

• 경제성장세가 장기간 둔화되어 왔다는 점에서 최근의 낮은 성장세에는 경기 순환적 요인과 함께 잠재성장률 하락도 원인으로 작용했을 가능성

- 잠재성장률은 경기 순환적 요인이 배제된 중장기적 성장 흐름으로 이해할 수 있음.

본고에서는 우리 경제의 잠재성장률을 전망하고 정책적 시사점을 제시하고자 함.

2. 과거 경제성장세 둔화 요인 분해

중장기적 경제성장률이 공급 측 요인에 의해 결정된다는 점에서 생산요소(노동, 자본)와 총요소생산성으로 구성된 생산함수를 설정하여 분석을 진행

• 생산함수를 콥-더글라스 형태로 가정하면 경제성장률은 다음과 같이 나타낼 수 있음. 경제성장률 ≈ α × (노동투입 증가율) + (1-α ) × (자본투입 증가율) + 총요소생산성 증가율

- α 는 노동소득분배율을 나타내는 모수로서 최근 10년(2014~23년) 평균값인 0.65로 설정

글로벌 금융위기 이후 생산성 증가세 둔화에 주로 기인하여 경제성장률이 하락하였으며, 최근에는 생산성 증가세와 노동투입 증가세가 함께 둔화되면서 경제성장률이 하락

• 코로나19 위기 이전을 보면, 2001~10년에 비해 2011~19년에 경제성장률이 1.6%p 하락하였는데, 그중 66.9%가 총요소생산성 증가세 둔화로 설명됨.

• 2011~19년에 비해 최근 10년간(2015~24년)은 총요소생산성 증가세의 둔화가 지속되는 가운데, 노동투입 증가세도 둔화되면서 경제성장률이 0.6%p 하락

3. 잠재성장률 전망

본 절에서는 생산함수 접근법을 이용하여 우리 경제의 잠재성장률에 대한 장기 전망을 제시하고자 함(자세한 분석 방법은 부록을 참조).

• 통계청의「장래인구추계: 2022~2072년」, 「장래가구추계: 2022~2052년」, 한국은행의 「국민계정 2020년 기준년 개편 결과」 등 가용한 최신 자료를 이용

• 향후 대내외 여건 및 경제정책에 따른 경제 전반의 효율성 개선 정도를 사전에 예측하기 어려운바, 총요소생산성은 과거 추이를 토대로 세 가지 시나리오로 설정

• 통계청 장래인구추계의 중위시나리오와 총요소생산성 전제를 바탕으로 노동투입(취업자 수)과 자본투입을 전망하고, 이를 종합하여 잠재성장률을 도출

통계청 장래인구추계에 따르면, 2020년 이후 생산연령인구(15~64세)는 빠르게 감소하고 고령인구(65세 이상)는 급증하면서 저출생⋅고령화의 영향이 본격화될 것으로 예상됨.

• 생산연령인구는 2019년(3,763만명)을 정점으로 2021~30년에 320만명, 2031~40년에 510만명, 2041~50년에 460만명 정도 추가 감소할 것으로 예상됨.

• 70%대 초반을 유지하던 생산연령인구 비중이 2025년(69.5%)에 70%를 하회한 후 2050년에는 51.9%까지 하락하는 반면, 고령인구는 2025년(20.3%)에 20%를 넘어선 후 2050년에 40.1%까지 상승할 전망

급속히 진행되고 있는 고령화는 노동투입과 총요소생산성에 부정적 요인으로 작용

• 30~50대의 경제활동참가율은 80% 내외인 반면, 60대 이상은 50%를 하회하고 있어, 향후 고령화가 노동투입(취업자 수) 둔화의 주요인으로 작용할 것임을 시사

• 선행연구에서 고령화는 총요소생산성에 부정적 요인으로 보고되었으며, 임금근로자 1인당 임금을 보더라도 60대 이상은 30~50대에 비해 현저히 낮은 수준에 그침.

- 새로운 기술 개발과 습득이 비교적 용이한 청년층 비중의 감소는 경제 전반의 생산성 향상에 부정적 요인

최근 실적치와 향후 경제 전반의 효율성 개선 정도를 감안하여 총요소생산성 증가율을 세 가지 시나리오로 설정

① 기준 시나리오: 최근 10년(2015~24년) 평균인 0.6%에 수렴

② 낙관 시나리오: 인공지능(AI) 기술 발전 및 확산, 경제 구조개혁 진척 등에 따라 0.9%로 반등

③ 비관 시나리오: 국제통상 갈등으로 국제 분업과 기술 확산이 제한되는 가운데, 경제구조개혁도 지체되면서 0.3%에 수렴

분석 결과, 기준 시나리오에서 우리 경제의 잠재성장률은 향후에도 하락세를 지속하며 2040년대에는 0% 내외로 전망됨.

• 금년 잠재성장률은 1%대 후반으로 추정되며, 2030년에는 1%대 초반으로 예상됨.

• 향후 잠재성장률 하락은 인구구조 변화에 기인하며, 생산연령인구가 빠르게 감소함에 따라 노동투입의 기여도가 2030년 전후에 마이너스로 전환될 전망

• 과거에 비해 총요소생산성 증가율이 하락한 가운데 노동투입도 감소함에 따라, 자본 수익성이 하락하면서 자본투입 증가세도 둔화

• 노동투입 감소가 심화되면서 2040년대 후반에는 소폭의 역성장이 예상됨.

시나리오 분석 결과, 모든 시나리오에서 잠재성장률과 1인당 GDP 증가율이 모두 하락하겠으나, 총요소생산성 증가세에 따라 성장률에 작지 않은 격차가 존재

• 낙관 시나리오에서는 2050년에도 소폭의 성장이 예상되는 반면, 경제 구조개혁이 지체되는 비관 시나리오에서는 역성장 시점이 2040년대 초반으로 앞당겨질 전망

• 전체 인구 중 경제활동참가율이 낮은 고령인구의 비중이 급증함에 따라 1인당 GDP 증가율도 2040년대 중반까지 하락할 것으로 예상됨.

• 물가와 환율을 2024년 수준으로 고정하면, 2050년 1인당 GDP가 낙관 시나리오에서는 5만 3천달러, 기준 시나리오에서는 4만 8천달러, 비관 시나리오에서는 4만 4천달러 내외로 각각 전망됨.

- 이에 따라 2024년(36,113달러) 대비 2050년의 1인당 GDP 증가폭은 낙관 시나리오(42.6%)에서 비관 시나리오(18.9%)에 비해 2.3배 정도 클 것으로 전망됨.

• 한편, 낙관 시나리오를 제외하면 미국과의 1인당 GDP 격차가 확대될 것으로 예상됨.

- 저소득 국가에서 선진 기술을 도입하며 생산성을 높이고 부족한 자본을 축적해 나갈 경우 성장률이 높아질 수 있으며, 이에 따라 선진국과의 1인당 GDP 격차를 축소해 나갈 수 있음.

- 과거 우리 경제를 보면, 1인당 GDP 측면에서 미국과의 격차가 축소되는 흐름이 있었으나, 2010년 이후 총요소생산성 증가세가 둔화되며 추격 속도가 현저히 느려짐(그림 참조).3)

- 낙관 시나리오에서는 향후에도 2010년대의 추격 속도를 대체로 유지하겠으나, 기준 시나리오와 비관 시나리오에서는 미국과의 격차가 확대될 전망

4. 결론 및 정책적 시사점

인구구조 변화로 우리 경제의 잠재성장률은 향후에도 하락세를 지속하겠으며, 2040년대 에는 0% 내외까지 하락할 것으로 전망됨.

• 금년 잠재성장률이 1%대 후반으로 추정되는 가운데, 기준 시나리오에서는 2040년대 후반에 역성장이 예상되며, 경제 구조개혁이 지체되는 비관 시나리오에서는 역성장 시점이 2040년대 초반으로 앞당겨질 전망

• 따라서 경제 구조개혁을 통한 총요소생산성 개선에 역량을 집중할 필요

- 진입장벽 완화를 통해 생산성이 높은 혁신 기업이 새로운 시장을 개척할 수 있는 여건을 마련하고, 경쟁을 제한하는 규제를 개선함으로써 생산성 향상의 유인을 강화

- 개별 경제주체 관점에서도, 성과에 부합하는 보상을 받는 시스템을 구축함으로써 개개인이 역량을 개발하고 발휘할 동기를 부여

- 연공서열형의 경직적 임금체계, 비정규직 대비 정규직 근로자 과보호, 노동시간 규제 등을 완화함으로써 인적자원을 유연하게 효율적으로 재배분할 수 있는 여건을 조성

• 이와 함께 인구구조 변화에 따른 노동력 감소를 완화하기 위해 일⋅가정 양립, 고령층 경제활동 촉진, 노동시장 개방을 위한 정책적 노력을 지속

- 출산⋅육아기에 여성 경제활동참가율이 하락하는 현상에 대응하여, 일과 가정의 양립이 가능한 여건을 조성함으로써 여성의 경제활동을 촉진하고 출생률 하락을 완화

- 급증하고 있는 고령층은 과거에 비해 건강 상태가 양호하고 인지능력이 높다는 점에서 퇴직후 재고용 등 근로기간을 연장할 수 있는 제도적 기반을 마련하는 한편, 외국인 노동자 수용을 통해 생산연령인구 감소의 부정적 영향을 완화

성장세 둔화에 따른 실질중립금리 하락으로 향후 명목금리하한(zero lower bound)이 제약될 가능성이 높아질 수 있으므로 기대인플레이션 안정을 위해 통화정책 체계를 점검

• 실질중립금리가 하락하는 가운데 기대인플레이션도 낮을 경우, 명목금리(=실질금리 + 기대인플레이션율)가 낮은 수준에 머무름에 따라 금리 인하폭이 제한될 수 있으므로, 고물가 위험뿐 아니라 저물가 위험에 대해서도 균형 있게 대응하는 것이 바람직

• 통화정책 목표로 추가 설정된 금융안정을 위해 높은 금리를 유지하는 경우 저물가를 유발할 수 있으므로, 금융안정을 유지하면서도 기대인플레이션이 지나치게 낮아지지 않도록 유도할 수 있는 통화정책 체계가 무엇인지에 대해서도 고민할 필요

잠재성장률 하락으로 정부 재정건전성 악화가 예상되는 가운데, 반복적인 경기부양으로 재정적자 기조가 만성화되지 않도록 유의

• 성장세 둔화에 따른 세입 기반 약화는 정부재정에 부담을 주는 요인이므로, 생산연령 인구 비중과 잠재성장률이 높았던 환경에서 설계된 제도를 향후에도 지속가능할 수 있도록 개편할 필요

- 국회예산정책처에 따르면 2050년에는 국가채무가 경제 규모(GDP)를 초과할 전망

- 급속한 고령화에 따라 국민연금, 기초연금 등 공적연금이 정부재정에 작지 않은 부담으로 작용할 수 있으므로, 공적연금 체계를 재설계할 필요

• 이러한 맥락에서 경제 역동성 강화를 위해서는 재정지출에 의존하기보다 시장실패를 완화하고 경제적 왜곡을 초래하는 제도를 개선하는 데 역량을 집중할 필요

• 아울러 잠재성장률 하락에 따른 성장세 둔화를 단기적 경기 부진으로 판단하여 경기 부양을 반복할 경우, 재정건전성이 훼손되고 경기가 불안정해질 수 있음에 유의

- 2011~19년에 GDP 대비 평균 1.4%에 불과했던 관리재정수지 적자가 코로나19 위기가 지나간 이후에도 여전히 GDP 대비 4% 내외의 높은 수준을 지속하고 있음을 경계할 필요

<KDI>

* 저자

한국개발연구원(KDI)

▲ 김지연 연구위원 (전망총괄)

▲ 김준형 연구위원 (동향총괄)

▲ 정규철 선임연구위원 (경제전망실장)

<ifsPOST>

※ 이 자료는 한국개발연구원이 발간한 [KDI현안분석] (2025.5.8.)에 실린 것으로 연구원의 동의를 얻어 게재합니다. <편집자> |